- 热搜词

10bet手机中国官网:宁德时代曾毓群成香港首富,2020年新能源电池行业究竟有多赚钱?

2020年新能源电池行业究竟有多赢利?宁德期间曾毓群成喷鼻港首富

在4287家a股上市公司中

负极材料行业虽然也呈分解走势

但和其他行业不合

负极材料已经呈现了显着的“三足鼎峙”格局

提到“新能源”三个字

很多人首先想到的可能是高额的补贴着实

除了对新能源汽车贩卖的补贴

很多地区为了扶持新能源财产

也会对锂电池相关公司给予必然补贴只管这两年新能源汽车的相关补贴在徐徐退坡

但整体来看

政府补助依然是阐发锂电池相关企业绕不开的点

去年股价涨幅最高的三家公司分手是天赐材料、比亚迪和宁德期间

股价分手上涨406.57%、308.11%和230.67%股价跌幅最大年夜的三家公司分手是中信国安、国光电器和金冠股份

分手下跌33.33%、27.99%和27%

整体来看

实现50%以上涨幅的公司37家

占74家上市公司的50%也便是说

去年有一半锂电池观点上市公司都实现了过半涨幅高出于业绩之上的股价体现

足以证着实新能源热潮之下

市场对锂电池赛道的看好

75家上市公司中

去年有6家的研发投入占比跨越10%

分手是孚能科技、星云股份、先导智能、大年夜族激光、先惠技巧和国轩高科

当然

在去年的整体行情之下

实现股价整体上涨彷佛并不难

以是我们再来看下涨幅

负极材料行业今朝的格局

或许也将成为正极材料、隔膜和电解液行业的成长趋势

购置补贴的退坡直接影响的是新能源车企而除了比亚迪等企业

其他的锂电池相关上市公司并不卖车

它们受到的影响也会更为间接

主要由车企通报但在新能源汽车整体补贴退坡的趋势之下

各个地区或许也会减弱对锂电池行业的补贴力度

让它们对政府补贴的依附“被动削减”

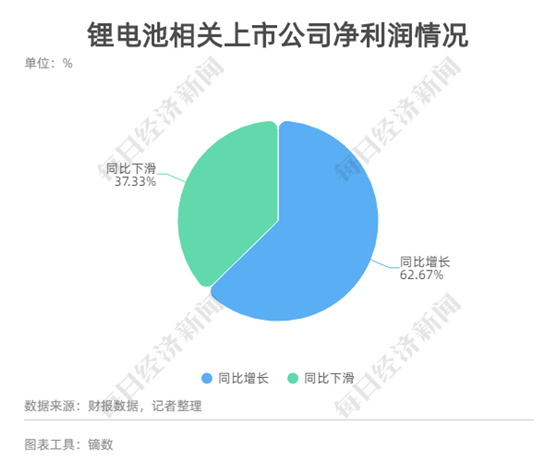

从净利润同比增减环境来看的话

75家宣布财报的相关上市公司有47家实现了净利润正增长

占比62.67%

有28家呈现了净利润下滑

占比37.33%此中业绩增长最多的三家公司是寒锐钴业、天赐材料和华友钴业

净利润分手增添2360.22%、1831.32%和941.08%业绩下滑最严重的三家公司是中信国安、科恒股份、合纵科技

净利润同比更改分手为-7492.95%、-2578.04%和-1346.86%

今朝海内的六氟磷酸锂价格已经达到了22-25万元/吨的区间

较去年岁尾已经翻倍在这场与光阴赛跑的扩产比赛中

电解液行业的战斗只会越来越猛烈拥有原材料自立权的龙头企业也将得到更多的行业话语权

比较往年财报数据可知

从2018年到2020年

正极材料行业上市公司匀称贩卖毛利率慢慢下滑

从2018年的匀称20.75%下滑到2020年的匀称17.02%

同年12月31日

财政部等四部委联合宣布了《关于进一步完善新能源汽车推广利用财政补贴政策的看护》

提出2021年新能源汽车补贴标准在2020年根基上退坡20%

技巧立异

或为一条应对补贴退坡的可行之路

但与此同时

金冠股份、双杰电气等公司却因为隔膜市场竞争猛烈、拖累业绩等缘故原由

有的表示将让渡部分子公司股权

有的表示隔膜营业将停产由此可见

隔膜行业成长同样呈分解态势

2021年3月

星源材质发布将采购1.05亿欧元(约合人夷易近币8.2亿元)的隔膜设备

用于湿法隔膜扩产4月份

中材科技也发布将加速扩产据ggii统计

2021年仅恩捷股份、中材科技和星源材质等几家企业的新增基膜产能就跨越20亿平米

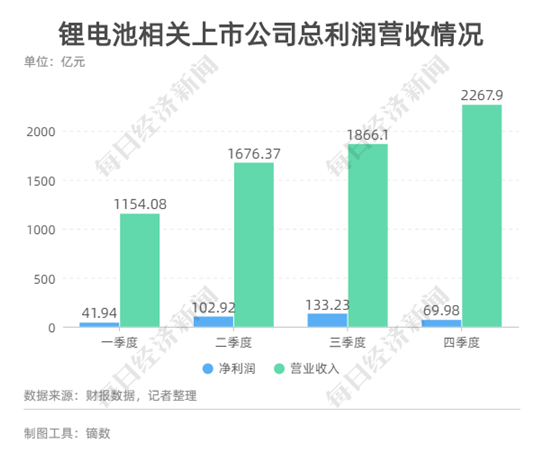

只管第一季度锂电池相关上市公司整体净利润和营收较为低迷

但从第二季度开始它们的业绩就迎来了强势苏醒整体营收从第一季度到第四时度呈徐徐增添态势

整体净利润在第三季度达到高峰

在第四时度呈现下滑

对新能源电池行业进行细分的话

还有电解液、隔膜、正极材料和负极材料四个板块

它们也是新能源电池的四大年夜核心配件

在75家锂电池观点上市公司中

撤除今年上市的天能股份

另外74家上市公司中的大年夜多半都在去年实现了股价的上涨

业绩:低开高走

大年夜部分公司实现增长

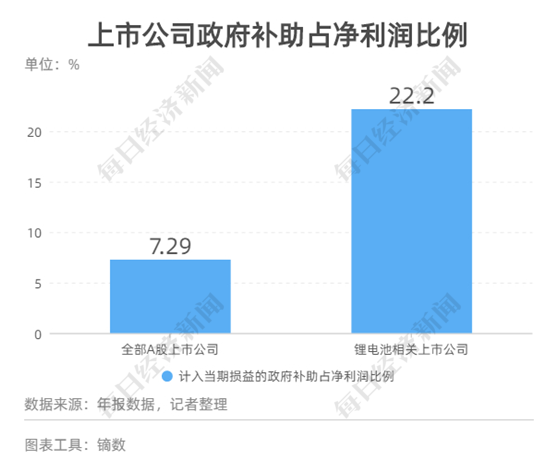

据统计

截至2021年4月30日

有4223家都得到了政府补助

共计净利润2.93万亿元

计入当期损益确政府补助共2135.52亿元

是净利润的7.29%而锂电池相关的75家上市公司

去年一共实现了348.06亿元净利润

计入当期损益确政府补助共77.29亿元

是净利润的22.2%可以看到

去年锂电池行业上市公司对政府补助的依附程度远高于上市公司匀称值

此中

正极材料上市公司的业绩呈现了显着的分解走势

据wind划分

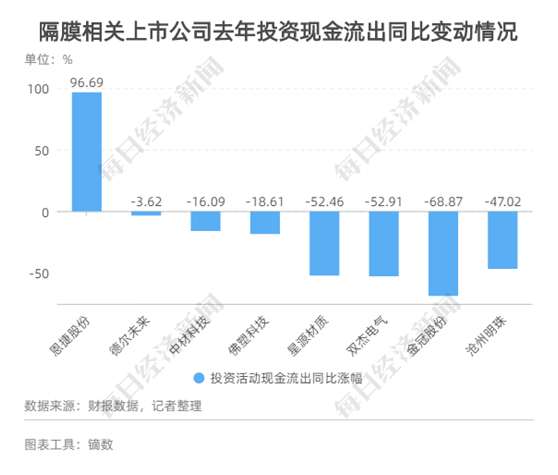

共有8家a股上市公司属于“锂电隔膜”观点比较这8家公司2019年和2020年投资活动的现金流出量

同样能发明行业的分解走势此中

恩捷股份2020年投资活动现金流出达到61.49亿元

同比增长96.69%

增添金额超30亿元投资现金流出的增添

是因为恩捷股份为加大年夜锂电池隔膜产线投入导致的而这

只是拉开了隔膜领域扩产之争的序幕

据ggii数据

自2020年以来

恩捷股份已经在海内外隔膜扩产方面投资150亿元或许是受到了恩捷股份的刺激

或许是受下流新能源汽车市场的带动

到了2021年

隔膜领域正式掀起了一轮轰轰烈烈的“扩产潮”

从毛利率上来看也是如斯

虽然行业整体毛利率鄙人滑

但不合公司也走出了不一样的态势从2018年到2020年

毛利率削减最多的三家公司为科恒股份、丰元股份和中信国安

毛利率分手削减12.85百分点、12.22百分点和7.92个百分点大年夜部分公司毛利率下滑不跨越5个百分点

而富临精工和当升科技在内的4家公司还实现了毛利率的上升

2020年

新能源电池行业上市公司业绩的增长是否仍然依附政府补贴?详细到正极材料、负极材料、隔膜、电解液等细分行业的环境又若何呢?为此我们制作了《2020a股新能源电池行业成就单》

为您周全解读2020年a股新能源电池行业上市公司的环境

2018年2月13日

四部委联合宣布了《关于调剂完善新能源汽车推广利用财政补贴政策的看护》

提出了“低退高补”的观点

继承扶持长续航、高能量密度电池的产品

而对短续航且技巧指标后进的产品则低落了补贴幅度

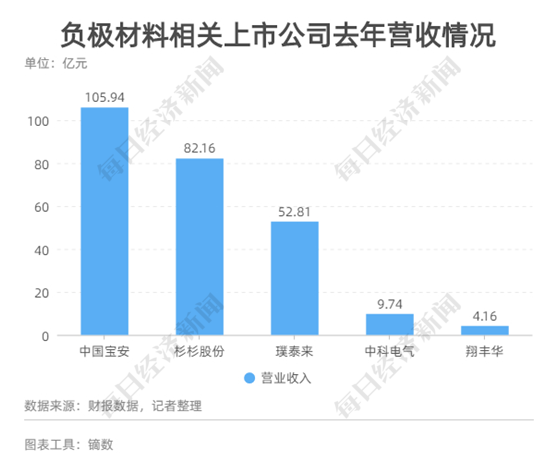

据wind划分

锂电负极材料观点上市公司一共5家

以业务收入为指标

会发明中国宝安、璞泰来和杉杉股份三家盘踞了整体94.55%的营收

实际上

跟着新能源汽车行业的补贴退坡

不管是新能源车企照样锂电池企业都必须开始削减对政府补助的依附2020年4月23日财政部等四部委联合宣布了《关于完善新能源汽车推广利用财政补贴政策的看护》

提前明确了2021年、2022年新能源汽车购置补贴的退坡计划

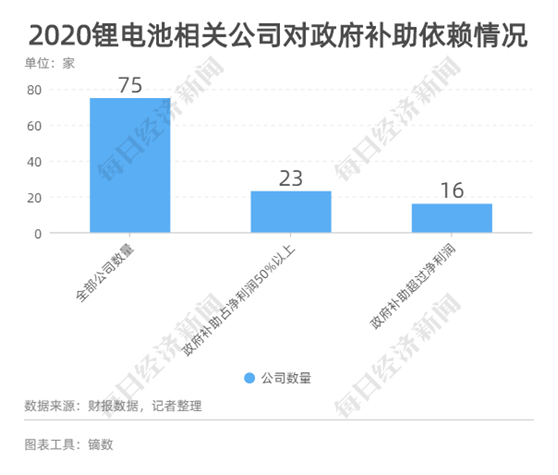

据统计

2020年75家锂电池相关上市公司中

政府补助大年夜于净利润的企业共16家

占比21.33%

政府补助跨越净利润50%的企业共23家

占比30.67%补贴的退坡

或许会对这些企业的盈利能力提出更高的要求

整体毛利率的下滑

也和行业的猛烈竞争有关根据国信证券研报

我国正极材料产能从2014年的15万吨增添到了2019岁尾的近130万吨

产能过剩严重

行业竞争加剧而在此中

有技巧壁垒的龙头将掌握更多话语权

据ggii数据

去年我国负极材料市场中上述三家公司合计市场份额高达53%

市场集中度高同时2020年整年负极材料价格趋于稳定

仅一季度到二季度负极材料均价有较大年夜幅度的回落

另外三个季度均价并无显着变更

从去年四时度开始

六氟磷酸锂价格大年夜幅回升据ggii数据

截至去年12月尾

六氟磷酸锂报价10.5万元/吨

较去年第三季度均价8.5万元/吨上涨23.5%

停止了对2020年锂电池行业相关上市公司的阐发

瞻望2021年

会发明这将是新能源汽车市场“火力全开”的一年据中国汽车工业协会统计

今年一季度新能源汽车销量为51.5万辆

同比增长2.8倍跟着锂电池行业的需求膨胀

行业竞争或许会徐徐“白热化”

行业集中度或将进一步提升

据wind的划分

共有12家a股上市公司属于“锂电正极”观点

不合公司在去年的贩卖毛利率呈现了严重的分解最高的富临精工和最低的科恒股份贩卖毛利率相差跨越10倍大年夜部分公司的贩卖毛利率集中在12%-20%区间

只有富临精工和中国宝安贩卖毛利率冲破30%

事实上

曾毓群的财富能有如斯的增速

离不开他持股24.53%的宁德期间去年a股股价大年夜涨230%的体现而宁德期间的成就

只是a股新能源电池行业的缩影据统计

2020年a股75家新能源电池上市公司总营收超6964亿元

总利润超348亿元超六成公司实现净利润增长

一半以上的公司都实现了50%以上的股价涨幅

谁将成为龙头

而谁又会掉落队呢?让我们等候2021年各个企业交出的答卷

根据2019年3月5日宣布的《2019福布斯举世亿万富豪榜》

那时的曾毓群身家是68亿美元这就意味着仅仅两年两个月的光阴

曾毓群的身家就翻了四倍

匀称一天涨2.26亿元

之以是会孕育发生这样的走势

也和新能源汽车的销量相互关注据中国汽车工业协会数据

2020年1-3月我国新能源汽车销量11.4万辆

同比下滑56.4%但从3月今后

新能源汽车销量触底反弹

增长强劲

整年新能源汽车销量不降反增

实现了10.9%的正增长

这也给锂电池相关公司带来了苏醒的时机

原材料价格的上涨

让电解液相关上市公司展开了扩建六氟磷酸锂产能的竞赛天赐材料今朝筹划的六氟磷酸锂产能跨越1万吨

新宙邦则发布投资12亿元新建年产5.9万吨锂电添加剂项目天涯股份、多氟多等公司也都有扩产计划

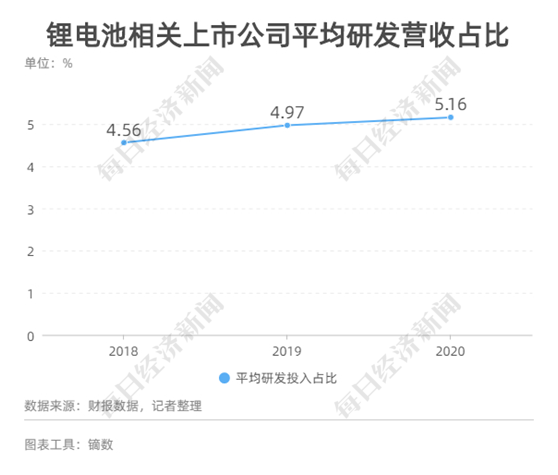

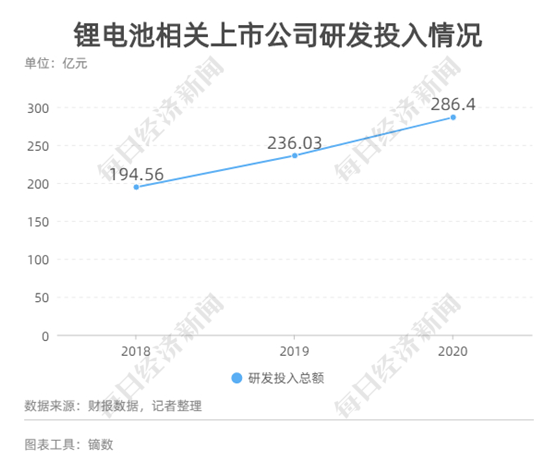

与此同时

相关公司匀称研发投入占业务收入的比例也持续走高2018年锂电池观点上市公司研发总投入占营收比例为4.56%

2019年为4.97%

2020年达到了5.16%足以证实锂电池行业对技巧立异越来越注重此中

研发投入占比增幅最大年夜的是孚能科技

从2018年到2020年

其研发支出占总营收比例由5.59%激增到了33.21%

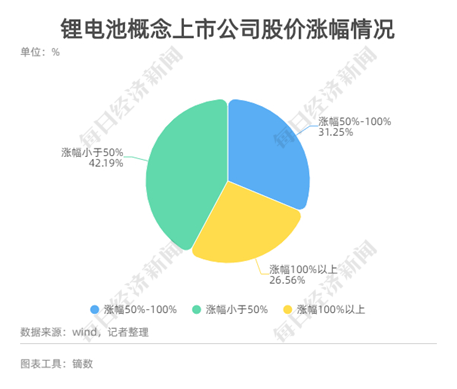

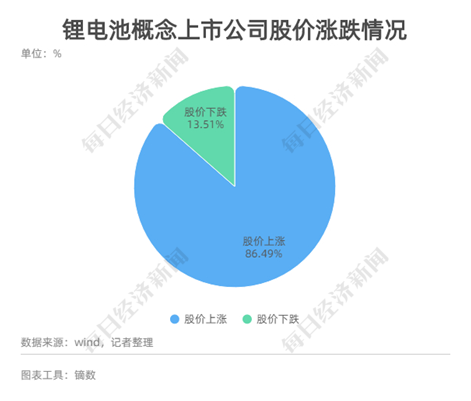

据统计

有64家上市公司在去年实现了股价上涨

占比86.49%

10家上市公司在去年股价下跌

占比13.51%实际上

假如我们把去年上市的先惠技巧、翔丰华、中伟股份和孚能科技去掉落的话

在70家上市公司中就有63家实现了股价上涨

占比高达90%

补贴:依附政府补助

去年依附程度显明低落

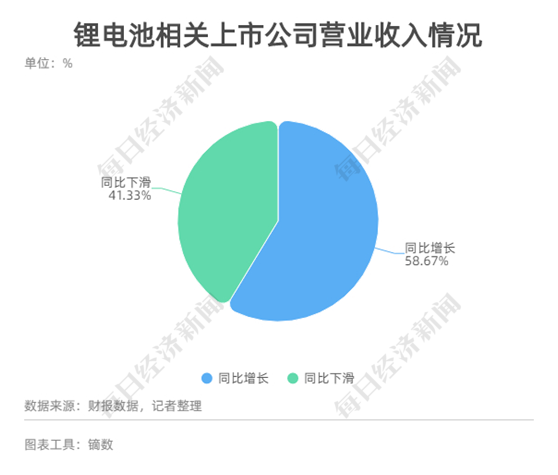

从营收来看的话

共有44家上市公司实现营收正增长

占比58.67%

31家公司营收下滑

占比41.33%此中营收增长最高的三家公司分手是福能东方、星源材质和星云股份

分手增长169.36%、61.17%和57.24%营收下滑最多的三家公司分手是保力新、东方精工和孚能科技

营收同比更改分手是-74.16%、-70.76%、-54.29%

按照上述谋略要领

记者梳理了2017年到2020年四年光阴锂电池行业上市公司政府补助在净利润中的占比

发明从2017年到2019年

锂电池行业上市公司对政府补助的依附程度持续走高

但2020年开始有较大年夜幅度的下降

根据wind数据

a股锂电池观点上市公司共计75家记者对每个季度的利润营收环境进行梳理

获得以下数据

对各个地区来说也是如斯

技巧先辈的锂电池相关公司才能得到更经久的补贴纵然不谈补贴

在竞争赓续猛烈的新能源电池市场中

打造技巧壁垒也是企业增强竞争力的武器之一而这

就关系到上市公司的研发投入

结合这些数据可知

负极材料行业的竞争格局已经初步确定

竞争也将主要呈现在龙头之间

电解液领域也是竞争猛烈

主要竞争集中在原材料领域据wind划分

a股共9家公司属于“电解液”观点

以去年的贩卖毛利率作为尺度衡量的话

会发明电解液相关上市公司毛利率水平相对集中

除了新宙邦和天赐材料两家公司外

其他公司毛利率都集中在13%-20%区间

跟着竞争的进一步加剧

正极材料行业的分解走势或将更为显着而“竞争猛烈”和“行业分解”

也是隔膜、电解液和负极材料行业的走势

股价:大年夜幅增高

折半实现50%以上涨幅

结合前面提到的净利润环境

2020年锂电池相关上市公司收到确政府补助在净利润占比中下滑也有大年夜部分企业净利润上升的影响但到了2021年

真正的补贴退坡已经到来

每一家企业都面临着“慢慢断奶”的磨练

封面图片滥觞:摄图网

这也跟电解液行业的特征有关

据川财证券一份研报

电解质六氟磷酸锂与有机溶剂(含添加剂)的资源占全部电解液临盆资源的50%

此中电解质的资源又是有机溶剂的两倍因为原材料资源高企

电解液行业普遍采纳资源加成的定价要领

在去年实现股价上涨的64家公司中

有17家都实现了100%以上的涨幅

占比高达26.56%

实现50%-100%涨幅的有20家公司

占比31.25%

细分赛道:业绩分解

龙头效应凸显

研发:金额持续走高

占比赓续增添

这两天

宁德期间开创人曾毓群身家跨越李嘉诚成为喷鼻港首富的工作“刷屏”了根据福布斯富豪榜数据

截至5月5日

曾毓群以345亿美元身家排行第42位

跨越了以344亿美元身家排行第43位的李嘉诚

坐上了喷鼻港首富的宝座

而新宙邦和天赐材料之以是毛利率远超同业

也是由于它们掌握了自产部分关键原材料的能力根据ggii数据

天赐材料现阶段六氟磷酸锂的自供比例已经大年夜于80%

新宙邦的添加剂和vc和fec的产能也达到了1500-2000吨

记者整理发明

从2018年到2020年

锂电池相关上市公司研发投入赓续增添2018年锂电池观点上市公司研发总投入为194.56亿元

2019年为236.03亿元

到了2020年

这一数字已经增添到了286.4亿元此中

去年研发投入最高的三家公司分手是比亚迪、宁德期间和欣旺达

研发用度分手为74.65亿元、35.69亿元和18.06亿元

-

威尼斯官网地址:赞!湖北5人荣登3月“中国好人榜”

威尼斯官网地址:赞!湖北5人荣登3月“中国好人榜”

-

千赢手机app官网:东京奥运圣火在日本长崎用“遣唐使船”传递

-

卡米兰官方旗舰店:巴西确诊病例累计超1508万例 圣保罗州长接种

-

63365最快线路检测中心人:爱尔兰官员表示愿通过消博会加强与中

-

uedbet手机官方登录:全球连线 | 苏联老红军:我们家的门永远向中

-

凯发旗舰厅手机登录:月薪9万涉学历造假,法院判决退还工资3

-

6163银河163am:《自然》发文:对许多国家来说,中国疫苗是唯一可

-

云顶国际手机版下载:瞭望·治国理政纪事丨加快建设体育强国

-

凯时手机平台用户登录:清华代表北京战全运会,三人篮球决赛圈

凯时手机平台用户登录:清华代表北京战全运会,三人篮球决赛圈

-

bat365旧网址:特鲁姆普再度荣膺年度最佳 中国小将获评最佳新人

-

韩国瑜复出布局 名嘴陈挥文:要想通3件事02-19

-

1欧元甩卖王室城堡给政府,德国汉诺威王子被父亲起诉02-19

-

因疫情连失亲人打击不断 美国民众欲哭无泪02-19

-

美国前女主播接种新冠疫苗后死亡 官方未公布死因02-19

-

男子抓拍举报占用应急车道18起!交警:已全部录入02-19

-

杨幂胸前大深V直播 肩带撑不住北半球露出来了02-19

-

电影票房破亿 女星脱了全裸辣送福利网嗨爆02-19

-

印军高官鼓吹边境对峙“获胜” 分析人士:为莫迪政府“政治减02-19

-

海南离岛免税店春节销售额超15亿元02-19

-

三明市领导走访调研企业02-19