- 热搜词

bat365网q18点tv:三年从巨亏21亿到扭亏为盈 红杉、华平曾退股 安能“抢跑”赴港IPO浴火重生?

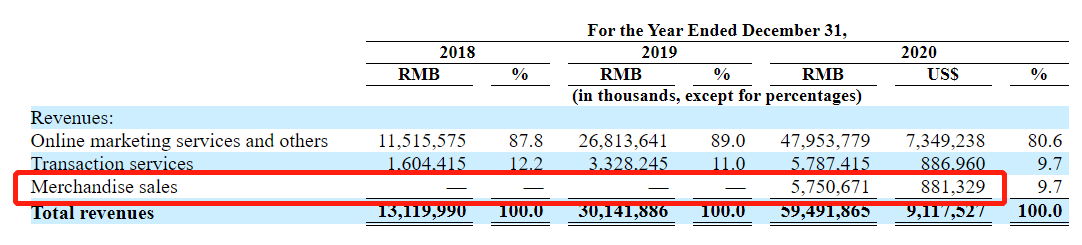

从招股书表露的营收数据可以看出。

2018年。

安能物流净利吃亏跨越20亿元。

招股书同时显示。

2018年。

安能快递收入5.19亿元。

占总收入9.7%;2019年。

安能快递收入仅323.7万元。

占总收入0.1%。

招股书显示。

2018-2020年。

安能物流收入分手为53.31亿元、53.38亿元及70.81亿元。而在2018年、2019年。

安能物流的净吃亏分手为21.13亿元、2.14亿元。

2020年。

安能物流的净利润为2.18亿元。

首次由亏转盈。

此外。

2018年公司零担收入为48.13亿元人夷易近币。

2019年为53.35亿元。

同比增添10.8%。

2020年为70.82亿元。

同比增添32.7%。2019年零担营业录得毛利人夷易近币7.66亿元。

2020年达到10.51亿元。

同比增长37.3%。

若何办理资源居高不下的问题?安能的谜底是数字化与智能化。安能表示。

在办事环节。

尤其是在临盆调整与运输层面。

安能物流都实现了智能化和数字化。

在业内实现规模与效率的平衡。2020年公司零担营业单位业务资源为人夷易近币591元/吨。

是我国快运收集中最低者之一。作为业务资源的症构造成部分。

其单位干线运输资源从2018年到2020年下降了22.7%。

成立11年、融资9轮。

屡传上市消息的安能物流终于走出了ipo的第一步。

作为快运行业的元老玩家。

安能物流拟赴港上市。

快运市场将若何生变?上市潮将至。

行业竞争将若何进级?这些都成为业内关注的焦点。

在这时代。

本钱对付安能的成长前景彷佛也存在较大年夜的不同。作为安能的早期投资人。

红杉本钱和华平本钱分别在2016年和2019年将相关股权转出。

不再是安能的股东。而在2017-2019年安能物流进入了融资“真空期”。

继续三年未得到融资。

公开资料显示。

安能物流成立于2010年。

经由过程自营干线与分拨中间。

同时接受网点加盟的模式切入市场。

随后整合零担货运市场打造货运相助商平台。

彼时。

直营快运老牌玩家德邦物流营收规模达60亿元。

寰宇华宇年收入也有20亿元。

而在2016年。

安能凭借加盟制用短短六年光阴就将货量规模逾越这两个行业巨子。

快递营业没有带来想象中的“生态化反”。

在快递营业的大年夜规模投入。

反而拖累其快运主营营业。同年(2016年)12月。

红杉本钱将其持有的安能物流股份转给了其他投资人。

上市潮前夜暗流涌动 快运市场竞争再进级

如今。

跟着德邦上市转型和寰宇华宇的黯然落幕。

作为第一家自力以快运营业上市的企业。

安能假如得以成功上市也将头顶“快运第一股”头衔。

快递专家赵小敏在吸收《逐日经济新闻》记者采访时阐发。

在当时的情况来看。

一线快递公司接踵登岸本钱市场。

红杉本钱和华平本钱也算是做出了理智的判断。

必然程度也可以看到本钱方对付安能物流的立场存在较大年夜的不同。

招股书显示。

截至上市前公司的股权布局为。

安能物流董事长兼履行董事王拥军。

安能物流履行董事、首席履行官兼总裁秦兴华分手持股2.46%和10.26%。机构股东中。

大年夜钲本钱持有已发行股本总数约27.81%。

cdh鼎晖投资持10.39%。

cpe(中信财产基金)持股6.87%。

2013年。

安能物流得到红杉本钱数切切美元的a轮融资;2014年。

安能物流更是一年内两度融资。

投资方分手为华平投资和红杉本钱。自从2016年1月得到1.5亿美元e轮融资后。

安能投入20亿元进军快递领域后。

它的故事开始了反转。

此外。

截止2020年12月31日。

安能物流货运相助商及代理商数量跨越26000家。

覆盖中国96%的县城和州里。

终端客户跨越360万。

安能物流在财报中称。

安能已经普及中国商贸流畅的各个领域。

打通了中国物流的毛细血管。

2020年扭亏为盈、总货量冲破1000万吨

跟着大年夜件电商的崛起。

零担快运已经被视为是快递行业后的物流新赛道。

安能面临的竞争愈发猛烈。就在4月25日。

百世董事长兼ceo周韶宁在收集大年夜会上公开确认。

快运营业今朝正在融资阶段。

最快会在2022年完成上市。除此之外。

顺丰快运、中通快运以及壹米嘀嗒等多方势力也对这片广阔的市场技痒。

不过。

在2019年发布计谋性放弃快递营业后。

安能物流从新回归正轨。招股书显示。

安能在2019年实现了1.1%的整体经营利润率。

2020年经营利润率提升至8.2%。

净利润也在2020年由亏转盈。

同年获大年夜钲本钱跨越3亿美元的投资。

彼时。

安能对外解释称。

因为行业情况和本钱市场的大年夜情况发生了较大年夜变更。

快递经营和市场竞争压力寻衅加大年夜。

公司快递营业成长面临必然瓶颈。而安能快运营业经营9年。

必要进一步把握成长机遇。

实现冲破成长。当时有业内人士阐发称。

这也是安能为了“活下去”不得不采取的一种取舍。同年。

华平本钱将其持有安能物流股份股份让渡给大年夜钲本钱。

图片滥觞:安能物流供图

此外。

新天下成长旗下nws新创建集团、中国安全、凯雷投资、gba大年夜湾区基金、goldman sachs、伊利分手持有已发行股本总数约3.20%、3.03%、2.85%、2.37%、1.06%、0.51%。

2019年。

安能正式发布“转型进级、聚焦快运”的营业布局调剂偏向。

据官方定义。

这也是安能成长9年多来一次关键的营业布局调剂。而转型的另一壁是“壮士断腕”——周全砍掉落了曾被寄予厚望的快递营业。

按货运总量谋略。

安能物流2018年、2019年与2020年货运总量分手为730万吨、810万吨与1020万吨。2019年。

安能物流日均货运量为2.89万吨。

2020年则达到3.84万吨。

单日货量峰值冲破5万吨。自2017年以来。

安能物流就成为我国最大年夜的快运收集。

图片滥觞:摄图网

5月6日晚间。

安能物流在港交所提交招股书。

招股书显示。

按货运总量谋略。

安能物流在2017年至2020年均为中国最大年夜的快运收集。

2020年。

该公司的货运总量约为1020万吨。

市场份额为17.2%。

安能物流停放的货车

在本钱市场。

安能物流经历过大年夜起大年夜落。招股书显示。

在以前的11年里。

安能共得到9轮融资。

尤其在ipo前。

安能物流继续得到两轮高达3亿美元的融资。然则在2017、2018、2019年。

作为曾经本钱眼里的物流明星。

安能物流继续三年未得到融资。

不过。

从营收数据也可以看出。

虽然货量和营收一日千里。

安能物流的业务资源也面临着不小的压力。数据显示。

2018-2020年。

安能物流业务成本分别为-59.2亿元、-46.6亿元和-60.3亿元。

数据显示。

安能拥有147个分拨中间。

包括10个核心枢纽。

45其中转枢纽。

2000多条省际直达线路。作为货运平台。

安能还在增添自营卡车的数量。

今朝共有约1500辆卡车和2700多辆挂车。

回首以前十年。

安能物流有自己的高光时候。

也曾因深陷快递市场而存亡一线。

2018年巨亏超21亿元。

11年9轮融资 红杉华平退出、大年夜钲本钱持股27.8%

-

太阳集团官网:杭州野生动物世界金钱豹外逃 联合调查组已经入

太阳集团官网:杭州野生动物世界金钱豹外逃 联合调查组已经入

-

英亚体育app官网代理:文旅部公开征求意见:幼儿园周边不得设置

英亚体育app官网代理:文旅部公开征求意见:幼儿园周边不得设置

-

威尼斯官网地址:赞!湖北5人荣登3月“中国好人榜”

-

凯发线上app下载网址:三峡船闸单日通过量创历史新高

-

千赢手机app官网:东京奥运圣火在日本长崎用“遣唐使船”传递

-

下载萄京娱乐场app:肯德基、麦当劳连这个都开始收费了!网友炸

-

12bet官网注册账号:成都出台摇号新规:热点楼盘特定购房人数不

-

163am银河注册官网直达:杭州金钱豹外逃事件后续:联合调查组已入

-

威尼斯人app官网下载:印度安得拉邦一采石场发生爆炸 造成至少

-

12bet备用网址网页版:多地延长紧急状态 日本首相回应“奥运还能

12bet备用网址网页版:多地延长紧急状态 日本首相回应“奥运还能

-

韩国瑜复出布局 名嘴陈挥文:要想通3件事02-19

-

1欧元甩卖王室城堡给政府,德国汉诺威王子被父亲起诉02-19

-

因疫情连失亲人打击不断 美国民众欲哭无泪02-19

-

美国前女主播接种新冠疫苗后死亡 官方未公布死因02-19

-

男子抓拍举报占用应急车道18起!交警:已全部录入02-19

-

杨幂胸前大深V直播 肩带撑不住北半球露出来了02-19

-

电影票房破亿 女星脱了全裸辣送福利网嗨爆02-19

-

印军高官鼓吹边境对峙“获胜” 分析人士:为莫迪政府“政治减02-19

-

海南离岛免税店春节销售额超15亿元02-19

-

三明市领导走访调研企业02-19