- 热搜词

酒企也非“摇钱树”,青青稞酒去年预亏超1亿再遭华实投资减持!

酒企业绩长虹却不乏掉队者,尤其主营“非白酒”公司业绩在去年表现惨淡,青青稞酒预亏损1.1亿~1.3亿是已公布2020年年报预告酒企上市公司中,非特别警示公司里业绩靠后的一个。其控股股东华实投资曾于2019年开始陆续减持公司股份,仅一年多时间,陆续减持公司股份超过2300万股,约占流通A股比例5.08%。

公司方面表示,本次系华实投资经营及资金需要所致,亦将调整主业中心向“白酒”过渡。有投资界士分析称,突围白酒竞争格局要从特色细分酒品入手,但目前仍陷围剿之势,投资特色酒品赛道仍有受众面狭窄、价格优势不明显的短板。

青青稞酒再遭华实投资减持

对于“非白酒不盈利”的疑问,一二级市场的看法差异明显,侧重细分赛道突围的股权投资者认为白酒赛道近乎红海,而公募基金经理却依然“抱团”,但在业绩承压背景下,投资界的共识似乎都是“用脚投票”。

记者注意到,青青稞酒今日收获涨停板,但控股股东华实投资却又宣布要减持股份了。根据公告信息,华实投资计划在公告披露之日起15个交易日后的6个月内通过集中竞价交易方式减持青青稞酒股份合计不超过907.26万股,占总股本的2.02%(包括集中竞价买入的股份)。

据悉,这已经是华实投资近两年来内抛出的第5次大规模减持计划。根据此前财报的披露,华实投资从2019年二季度就曾开启减持之路,彼时尚有2.95亿股,约占流通A股比例的65.55%,随后在第三季度、第四季度和2020年第三季度内均有减持记录。按照本次拟减持的计划,华实投资持股数量或将降至2.55亿股,控股比例降至58.69%以下。

对于减持的原因,公司方面表示,属于华实投资自身经营和资金需求。但实际上,青青稞酒业绩在2019年出现萎缩,彼时净利润在一季度录得0.48亿元、同比下降44.02%;而在此之后,公司净利润增速持续乏力,并从2020年开始出现连续季报亏损。根据2020年年报业绩预告,青青稞酒预计年报首亏1.1亿~1.3亿元。

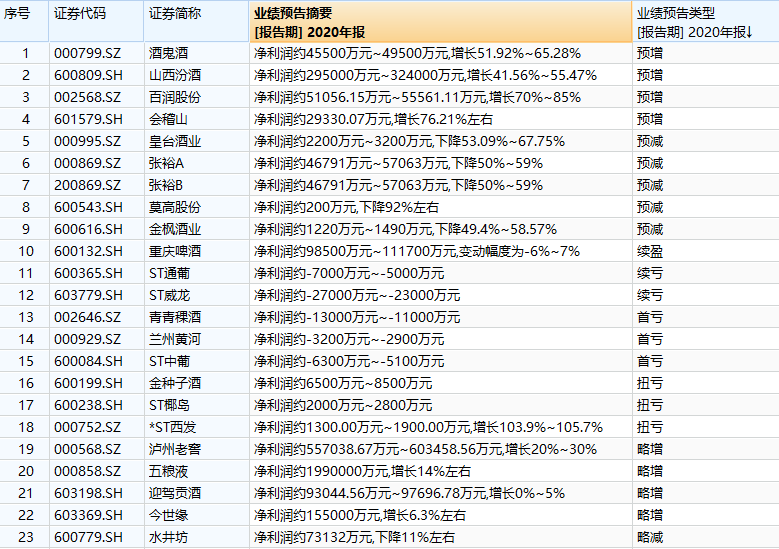

根据申万行业统计,在现有酒类上市企业中,已披露2020年年报业绩预告的有23家。其中,白酒企业和啤酒全部盈利,部分白酒企业预告类型为“预增”;而特殊酒类中,葡萄酒、黄酒和其他酒企的业绩表现参差不齐,青青稞酒的预亏额度尚属所有非特别警示类酒企当中较大的一家。

图片来源:WIND

而有大股东的风偏的确显得有些脆弱,不仅华实投资一减再减,就连公司高管也开始减持股份。青青稞酒2月4日公告称,副董事长郭守明已于2月2日减持2.18万股、占总股本比例的0.0049%,尚不属于十大流通股东。

投资“非白酒”赛道压力大

事实上,青青稞酒也并非没有意识到业绩惨淡的原因。该公司回应称,将调整战略重心,聚焦白酒。可谓顺势而为,同为细分酒品“弯道超车”的又一次式微。曾经红极一时的海南椰岛也曾发力药酒抢占市场,终难力挽狂澜无奈ST。

有投资界士分析称,突围白酒竞争格局要从特色细分酒品入手。根据尼尔森此前出具的一份全国零售研究数据,从2017年开始,白酒、啤酒、葡萄酒、白兰地以及威士忌等酒类在现代渠道的销售额都有不同程度增长,销售额增长皆明显超过销量。其中各个品类中的高端子品类,如高端白酒、葡萄酒等都展现强劲的双位数增长实力。

但目前仍陷围剿之势,投资特色酒品赛道仍有受众面狭窄、价格优势不明显的短板。特别是在以白酒文化占据核心位置的华夏大地,酒企早已开始高端化布局,瞄准新增红利。但由于受众覆盖面的地域限制,一些小品类的特色酒饮迟迟未能打开更广的市场天地。

南粤经济研究院院长周甸斌告诉记者,相较于“葡萄美酒夜光杯”式的年轻小资情调,“白酒追欢常恨少”的传统文化在当前依旧是主流,投资人不可能为缺乏商业基础的小众题材下赌注,与以茅台为首的高端白酒稀缺性价值不能媲美。“因此,‘非白酒’类企业的投融资往往浅尝辄止,即便被投企业,往往都被投资人‘见好就收’。”

即便是在消费升级的大背景下,酒品消费的新趋势似乎也在跟随白酒纵深商业模式,尤其是在酒品文化和商业IP的塑造方面,“新派白酒”常被资本簇拥。去年,包括江小白、开山、谷小酒等“新派白酒”品牌频获融资,以新口味、新场景、新审美去抓取消费者,但却少见“非白酒”类企业有现象级产品出现。

青青稞酒是我国青稞酒行业龙头企业,受疫情影响或是阻碍产品行销及推广的关键,但从公司调整业务核心的方向来看,白酒业务似乎已经成为兵家必争之地,而难度不小。目前其主营构成中,青稞酒业务占据九成比例,除其他业务和葡萄酒外,其他品牌类酒仅占5.98%。

封面图片来源:摄图网

-

威尼斯官网地址:赞!湖北5人荣登3月“中国好人榜”

威尼斯官网地址:赞!湖北5人荣登3月“中国好人榜”

-

意大利贵宾会是真的吗:乡村“小分队”,发挥基层治理“大作用

-

千赢手机app官网:东京奥运圣火在日本长崎用“遣唐使船”传递

-

12bet备用网址网页版:多地延长紧急状态 日本首相回应“奥运还能

12bet备用网址网页版:多地延长紧急状态 日本首相回应“奥运还能

-

beat365官网地址是多少:贡献“她力量”撑起“半边天” 涪陵区妇

-

mg官方网站:武汉4月“三站一场”文明程度排名揭晓

-

威尼斯人下载app:“跑分”“菜商”“水房” 电信诈骗黑话大揭

威尼斯人下载app:“跑分”“菜商”“水房” 电信诈骗黑话大揭

-

永利澳门娱乐场app:电梯“吃人”事件频发,有多少电梯超龄服役

-

亚博app下载安卓版:昌平区回龙观街道回龙观新村社区探索实行“

-

凯发ag旗舰厅:近400岁的沈阳故宫越“活”越年轻

-

韩国瑜复出布局 名嘴陈挥文:要想通3件事02-19

-

1欧元甩卖王室城堡给政府,德国汉诺威王子被父亲起诉02-19

-

因疫情连失亲人打击不断 美国民众欲哭无泪02-19

-

美国前女主播接种新冠疫苗后死亡 官方未公布死因02-19

-

男子抓拍举报占用应急车道18起!交警:已全部录入02-19

-

杨幂胸前大深V直播 肩带撑不住北半球露出来了02-19

-

电影票房破亿 女星脱了全裸辣送福利网嗨爆02-19

-

印军高官鼓吹边境对峙“获胜” 分析人士:为莫迪政府“政治减02-19

-

海南离岛免税店春节销售额超15亿元02-19

-

三明市领导走访调研企业02-19