- 热搜词

BBIN游戏中心官网-创始人曝与苹果分手“实锤”,欧菲光近三年速建光电“朋友圈”:参控十余家企业、斥资超88亿

随着欧菲光公告特定客户终止与公司及其子公司采购关系,以及创始人回应被苹果“退群”,业界再次关注到该企业经营调整的应对之策。

数据显示,欧菲光2019年经审计特定客户相关业务营业收入为116.98亿元,占2019年公司经营审计营业总收入的22.51%,业内对苹果即为特定客户的共识趋同。

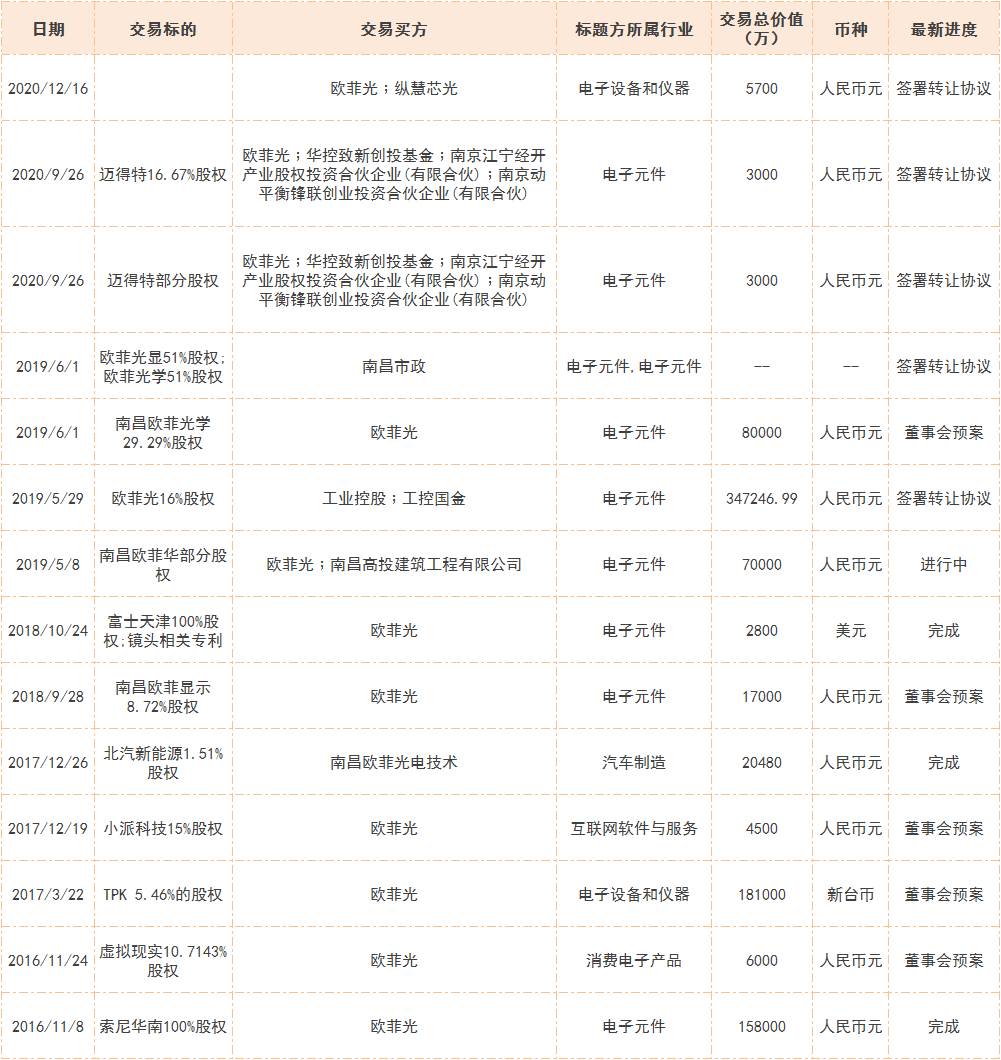

值得关注的是,在跻身苹果供应链之后,欧菲光自收购索尼华南工厂开始,就连同投资界其他机构开始布局光电产业。Wind统计显示,包括富士天津和迈得特在内,共计有十余家企业涉及欧菲光控股及参股,总投资额超过88亿元人民币。

有分析人士指出,除苹果外,包括华为、小米等企业均与欧菲光有合作,但若失去苹果客户,企业盈利改善的压力或将加大。前不久,该公司在回应深交所关注时已对2020年盈利快报的10亿盈利预期改为可能亏损。

创始人曝出分手“实锤”

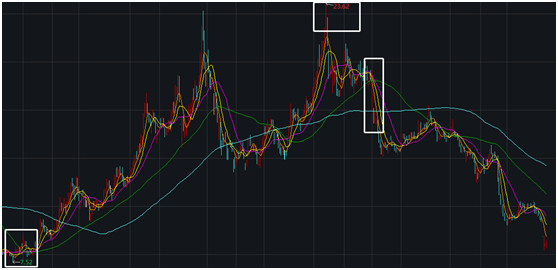

从一股7.52元涨到23.63元,欧菲光从2019年7月开始用时一年变身“三倍牛股”,彼时已上车的投资人都在感慨“苹果产业链”的赚钱效应。然而,势头却在去年9月初戛然而止。在曝出欧菲光已失去苹果大客户的消息后,其股价在2020年9月1日大跌6.61%,此后再无昔日的意气风发。

欧菲光股价翻倍走势及2020年9月1日的大跌

图片来源:Wind截图

彼时,无论是该公司内部还是券商机构,业界给予该利空消息的态度相对谨慎,大部分人在没有看到“实锤”之前,并不愿冒然看空这家全球触控行业龙头。但从今年3月16日的公告和创始人近期的表态来看,原市场消息并非空穴来风。

3月16日,欧菲光发布关于特定客户业务发生重大变化的公告,称特定客户计划终止与公司及其子公司的采购关系,后续公司将不再从特定客户取得现有业务订单。尽管该公司并未就特定客户详情进行披露,但对号“苹果”已是业内公认的事实。

今日(3月22日)午间,有媒体曝出了近期欧菲光创始人蔡荣军在3月20日内部大会的一次谈话内容。其中提到,离开苹果的供应链体系,是受国际贸易环境变化的客观性影响。“我们必须说明一个现状:除境外特定客户之外,公司其他客户业务仍有较大的规模,公司不会因特定客户业务停止而倒下,反而可以去掉包袱,聚焦核心业务和核心能力,轻装上阵,高效发展。”

从蔡荣军的内部谈话来看,苹果大概率已和该公司分道扬镳,亦为验证此前特定客户就是苹果的“实锤”,但公司方面目前仍未对此予以明确。欧菲光证券事务相关人士在回应《每日经济新闻》记者时表示,暂未披露核心客户就是苹果,但也并未否认蔡荣军此前内部谈话的内容,表示以公告内容为准。

但无论如何,欧菲光失去该特定客户之后,对公司财务的影响备受关注。据统计,2019年经审计特定客户相关业务营业收入为116.98亿元,已经占2019年经审计营业总收入的22.51%。前不久,该公司在回应深交所就此事件的关注函时,已将2020年利润总额预增62.06%的说法修改为“可能为负”。

对此,前述证券事务人士告诉记者,对业绩进行修正与资产减值有关。但对于超过20%的营收就此告吹的潜在影响,对方表示“可控”。“这22%的特定客户业务的利润率较低,剩余客户的利润率较高,因此不存在被拖垮的风险,对于未来盈利的预期我们还是充满信心的。”

储备光电产业资源已投资逾88亿

该公司或有信披合规和风险管控的需求,但在业内人士看来,未来考验欧菲光的大难题在于长期投放的产能能否在变局下得以消化。而就该公司跻身苹果产业链的相关布局来看,其至少已花去88亿元人民币。

接手索尼华南工厂一直被外界看做是欧菲光跻身苹果产业链的开端,尽管蔡荣军在3月20日的内部会议上否认,但无论从业绩报表还是股价反映,欧菲光在2016年中就开始了股价和业绩的双升之路,净利润水平在2016年底同比增长49.85%、2017年底同比增长14.50%,而这段时间恰好与欧菲光收购索尼电子华南有限公司的进程相吻合。

根据公告,欧菲光在2016年11月8日就该收购案进行董事会预案,2017年4月5日就宣告完成。而该公司在光电产业的布局并非蜻蜓点水式投资——在收入索尼华南工厂之后,欧菲光在3年的时间里攻城拔寨近十余家,迅速补齐产业拼图。

欧菲光自收购索尼华南工厂后的并购统计

数据来源:记者据Wind

比如富士胶片光电(天津)有限公司,从2018年10月24日董事会预案,到同年12月28日完成,欧菲光仅用时两个月就完成对其100%股权收购的所有流程。彼时交易价值2800万美元,并购的目的为横向整合。

除了独家控股外,欧菲光还与其他投资机构共同参股赛道内公司。比如,道明光学股份有限公司曾在2020年9月26日与欧菲光、华控致新创投基金、南京江宁经开产业股权投资合伙企业(有限合伙)、南京动平衡锋联创业投资合伙企业(有限合伙)等投资机构,就旗下参股子公司南京迈得特光学有限公司部分股权达成转让协议,总投资金额3000万元。

有业内人士告诉记者,光电产业投资属于重资产模式,无论是设备折旧还是运维成本很高。虽然华为、小米等都是欧菲光的客户,但就此前跨越式投产是否对企业未来的产能消化带来压力有待进一步观察。

Wind统计显示,截至2020年中报,欧菲光资产减值准备明细中,存货跌价准备合计已达3.32亿元;前不久回应深交所关注时,其亦再次提及相关资产减值的内容,但无具体数额披露。前述业内人士表示,资产减值无可厚非,但上市公司如果将其作为利润调节的工具则是对投资人的不负责任。

苹果产业链个股近期跌多涨少

从股价的表现来看,欧菲光3月22日收报8.78元/股,涨幅2.69%,但在最近5个交易日内的走势可谓惨淡——3月17日其跌幅近10%,虽然陆续有抄底资金跟进,但从整个苹果产业链个股近期的表现来看,跌多涨少已是共性。

相关个股中,立讯精密在最近11个交易日内跌幅达25.89%,歌尔股份同期跌幅达21.54%,东山精密同期跌14.49%,鹏鼎控股同期跌16.10%,领益智造同期跌15.47%,蓝思科技同期跌17.04%。

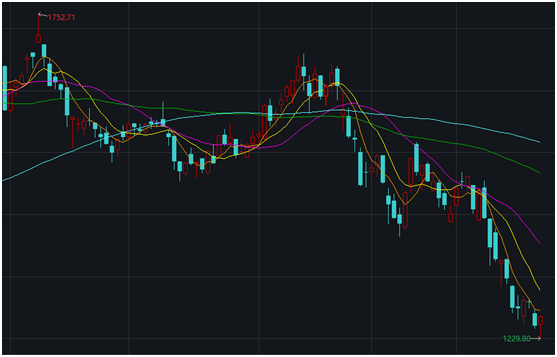

消费电子(中信)指数近期走势

图片来源:Wind截图

与此同时,消费电子板块也在近期“跌跌不休”,中心消费电子指数在最近11个交易日内跌幅已超过13%。尽管个股2020年年报及2021年一季报有待披露和完善,但不少观点认为,目前业绩实为验证此前估值合理性的依据,再次撑起市场投资预期的可能性并不大。

这或与包括欧菲光事件在内的整个产业供需结构发生变化有关。有分析指出,下游需求的强弱直接关系相关产业链中游企业的盈利水平,特别对于苹果产业链而言,新品发布的事件性驱动仍影响个股股价的走势。

据中金公司消息,去年就曾出现过苹果产业链缺少催化剂的空窗期阶段,彼时在AirPods销量放缓传闻等影响下,立讯精密、歌尔股份等涨幅较大的个股均出现较大幅度的回调。类比当前,个别龙头企业在受到核心客户需求减少或断订影响,也可能波及其他个股在二级市场的表现。

不过,对于苹果产业链的投资逻辑,业内多持以周期性关注的策略。汇丰晋信基金经理陈平曾公开表示,苹果产业链是有季节性的。“基本上秋季开始,三四季度是相对旺季,二季度是相对淡季,这是苹果产业链业绩呈现的基础规律,大致没有什么预期差。除非出现由于某些因素,比如从产业链跟踪到明年淡季变成旺季,可能会出现淡季也会出现持续的增长,这可能是额外的投资机会。”

长按识别二维码,前往“场景汇”APP

封面图片来源:摄图网

-

太阳集团官网:杭州野生动物世界金钱豹外逃 联合调查组已经入

太阳集团官网:杭州野生动物世界金钱豹外逃 联合调查组已经入

-

英亚体育app官网代理:文旅部公开征求意见:幼儿园周边不得设置

英亚体育app官网代理:文旅部公开征求意见:幼儿园周边不得设置

-

威尼斯官网地址:赞!湖北5人荣登3月“中国好人榜”

-

千赢手机app官网:东京奥运圣火在日本长崎用“遣唐使船”传递

-

12bet官网注册账号:成都出台摇号新规:热点楼盘特定购房人数不

-

163am银河注册官网直达:杭州金钱豹外逃事件后续:联合调查组已入

-

威尼斯人app官网下载:印度安得拉邦一采石场发生爆炸 造成至少

-

beat365官网地址是多少:贡献“她力量”撑起“半边天” 涪陵区妇

-

亚博app下载官网下载:武汉黑科技精品闪亮首届消博会:智能机器

-

金沙3983娱乐官网网址:中央广播电视总台8K超高清电视公共服务平

-

韩国瑜复出布局 名嘴陈挥文:要想通3件事02-19

-

1欧元甩卖王室城堡给政府,德国汉诺威王子被父亲起诉02-19

-

因疫情连失亲人打击不断 美国民众欲哭无泪02-19

-

美国前女主播接种新冠疫苗后死亡 官方未公布死因02-19

-

男子抓拍举报占用应急车道18起!交警:已全部录入02-19

-

杨幂胸前大深V直播 肩带撑不住北半球露出来了02-19

-

电影票房破亿 女星脱了全裸辣送福利网嗨爆02-19

-

印军高官鼓吹边境对峙“获胜” 分析人士:为莫迪政府“政治减02-19

-

海南离岛免税店春节销售额超15亿元02-19

-

三明市领导走访调研企业02-19