人力资源成本

1.什么是人力资源成本

人力资源成本是指组织为取得或重置人力资源而发生的成本,包括人力资源的取得成本(历史成本)和人力资源的重置成本。

人力资源成本会计是人力资源会计的一个重要组成部分。应用传统会计理论与方法,把会计主体用于人力资源身上的投资即人力资源成本,按照其具有提供未来服务或经济效益潜力的性质,确认为资产,并进行计量与报告的过程。

与传统会计的区别:传统的会计将当期所有人力资源的支出当作期间成本与费用处理,在管理费用、制造费用、生产成本等账户中列支。而人力资源会计则将支出的一部分作为期间成本与期间费用,其余的则处理为“人力资产”,并在其嗣后的服务期间进行分摊。

当今世界经济已进入了知识经济时代,人力资源成为社会最宝贵的财富之一,如何估计人力资源成本与价值成为会计理论界的一大难题。

人力资源成本会计产生于20世纪60年代的美国,并于上世纪80年代初传入我国。我国目前在人力资源成本会计的研究和应用等方面还存在许多尚未解决的问题。例如人力资源成本会计在企业中的具体运用及人力资源成本在报表中的列示,就是亟待解决的问题,这一问题得不到解决,人力资源成本会计只能是纸上谈兵。

2.人力资源成本的构成

人力资源成本是企业构建和实施人力资源管理体系过程中的所有资源投入。人力资源管理把“人”作为一种资源,通过培训等手段使其经验和价值得到增值,从而带给企业预期的回报和效益。人力资源成本按照其管理过程由六个部分组成:1)人力资源管理体系构建成本;2)人力资源引进成本;3)人力资源培训成本;4)人力资源评价成本;5)人力资源服务成本;6)人力资源谴散成本。具体解释如下:

1)人力资源管理体系构建成本是指企业设计、规划和改善人力资源管理体系所消耗的资源总和,包括设计和规划人员的工资、对外咨询费、资料费、培训费、差旅费等。

2)人力资源引进成本是指企业从外部获得人力资源管理体系要求的人力资源所消耗的资源总和,包括人员的招聘费用(广告费、设摊费、面试费、资料费、中介费等)、选拔费用(面谈、测试、体检等)、录用及安置费(录取手续非及调动补偿费等)。

3)人力资源培训成本是指企业对员工进行培训所消耗的资源总和,以达到人力资源管理体系所要求的标准(如工作岗位要求、工作技能要求等),包括员工上岗教育费用、岗位培训及脱产学习费用等。

4)人力资源评价成本指企业根据人力资源管理体系要求对所使用的人力资源进行考核和评估所消耗的资源总和,包括考核和评估人员工资、对外咨询费、其他考核和评估费用等。

5)人力资源服务成本指企业根据人力资源管理体系要求对所使用的人力资源提供后勤服务消耗的资源总和,包括交通费、办证费、文具费、医疗费、办公费用、保险费等。

6)人力资源谴散成本指企业根据人力资源管理体系要求对不合格的人力资源进行谴散所消耗的资源总和,包括谴散费、诉讼费、谴散造成损失费等。

3.人力资源成本的计量模型

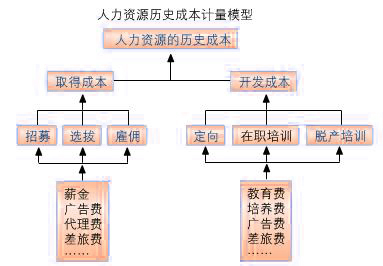

(一)历史成本计量模型

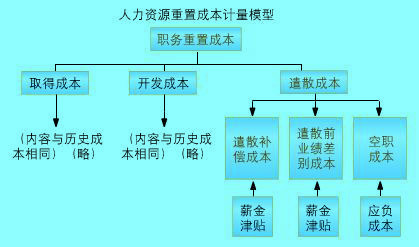

(二)重置成本计量模型

人力资源重置成本通常包括为取得和开发一个替代者而发生的成本和由于目前受雇的某一员工的流动而发生的成本。通常认为,就取得能在特定职位上提供相同服务的替代者的角度考虑问题比较重要。因此,人力资源重置成本具有职务重置成本和个人重置成本双重概念。就企业组织而言,主要关注的是职务的人力资源到底成本多大。所以我们主要探讨人力资源职务重置成本。

所谓人力资源重置成本是指目前重置人力资源而发生的成本。

所谓职务重置成本是指重新配备一名能够胜任某一职务的员工现在必须发生的成本。

所谓个人重置成本是指重新配备一名与原有员工各种能力基本相同或相似现在必须发生的成本。

4.人力资源成本核算账户处理

进行人力资源成本核算,应设置相应的会计科目:

一.“人力资产”

人力资产记录人力资源的原始取得价格和价值增减变动情况,按期对人力资源进行摊销(类似“固定资产”科目)。

下设反方向科目“累计摊销”;

拟设立备抵账户“人力资源流动准备”;

所谓人力资源流动准备是指考虑到当今企业中人力资源流动频繁的情况,拟设立“人力资源流动准备”这一备抵账户,根据本企业经验或参照同行相似者情况按期计提备抵,实际发生人员流动时再注销确认损失。操作如下:

(一)计提时

借:生产成本(管理费用)等

贷:人力资源流动准备

(二)发生流动时

借:人力资源流动准备

贷:人力资产

二.“人力资源成本”

借:人力资源成本──使用成本──某人

贷:应付工资──某人

应付保险费──某人

应付福利费──某人

借:生产成本(管理费用)等

贷:人力资源成本──一使用成本

(二)对于年底双薪等与企业当期实际经济效益关联不紧密的支出,则应视各企业实际情况而定。

1.如果企业的业绩较好且营运稳定,在年初即有较大把握估计年底双薪的数额,则应在该年度的各会计期间事先预提。分录如下:

计提时:

借:人力资源成本──使用成本──某人

贷:应付年底双薪

发放时:

借:应付年底双薪

2.反之,则平时不预提,若年底效益好可发放此类现金,则直接进入费用。分录如下:

借:人力资源成本──使用成本──某人

贷:银行存款(现金)

(三)各会计期末将应分担的取得、发生作成本费用化处理。分录如下:

借:生产成本(管理费用)等

贷:人力资源成本──取得成本

──开发成本

(四)由离职而引起的成本费用直接进入当期损益。分录如下:

借:生产成本(管理费用)等

贷:人力资源成本──离职成本

三.“人力资源收入”

所谓人力资源收入是指用以记录人力资源创造的经济收入。

期末将“人力资源成本”贷方累计摊销额转入该科目借方。贷方余额表示人力资源盈利;借方余额为亏损。分录如下:

借:人力资源收入

贷:人力资源摊销