出厂价格

1.什么是出厂价格[1]

出厂价格是指生产企业出售本企业生产的生产资料商品时使用的价格。它是物资进入流通领域时的最初价格。它是内部调拨价格、供应价格、零售价格的基础价格。合理的出厂价格通常由部门平均成本加平均利润、税金构成。

2.出厂价格的构成[2]

出厂价格是基础价格,一般由成本、利润和销售税金三部分构成。作为生产企业销售产品的结算价格,它的特定含义是:

①产品的质量标准出厂价格中包含着相应的产品质量标准。依据产品按质论价的原则和有关规定,出厂产品的质量若低于该出厂价格所规定标准的,要相应降低其出厂价格,若用户要求质量超过该出厂价格规定的质量标准的,要相应提高其出厂价格。

②产品的供应范围出厂价格中包括技术图纸所规定供货范围和应配带的随机工具、附件和备件。不按规定范围供货或少带随机工具、附件、备件的,要相应从价格中扣除少带部分的费用,用户要求超出供货范围或多带随机工具、附件、备件的,可另行收取多带部分的费用。

③产品的包装条件出厂价格包括按照技术要求所规定并保证在铁路运输中不受损坏的包装费用(注明不带包装的除外),对有内外包装要求的,要按技术要求进行包装。出厂价格中不包括特殊包装的费用,若对包装提出超过技术规定的要求,企业可以另外收取特殊包装费。产品出厂时如果不带包装,无论是生产企业的原因或是用户要求的,均应从产品价格中相应扣除包装费用,但由于不带包装致使产品在运输中造成损失的,其经济责任应由提出不带包装的一方负责。

④产品的交货地点产品的交货地点是生产企业仓库。对产品发货出库以后所发生的运杂费、保管费、保险费和非常损失等费用,都不包括在出厂价格之内。

3.出厂价格的形式[2]

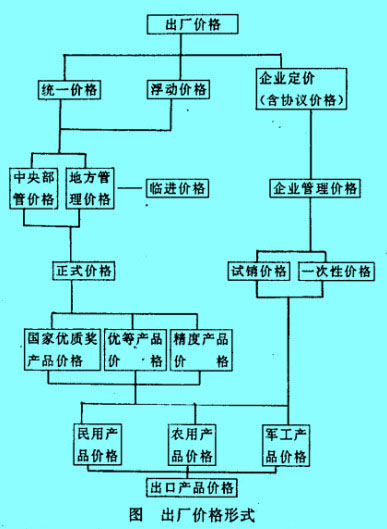

出厂价格的形式是由国家经济性质、经济构成和经济政策决定的。在坚持中央统一领导的前提下,实行中央同地方分级管理价格,并使生产企业拥有一定定价权,采取以计划价格为基础的多种价格形式。按产品的计划性质的程度来划分,其出厂价格有以下形式:

①统一价格由国家计划管理、统一制定的价格。这种价格形式主要用于国家计划生产和分配的重大产品。它反映着社会主义有计划商品经济在价格管理上的特征,对市场商品流通和交换的价格起指导作用。

②浮动价格在国家统一规定的产品范围、基价和浮动幅度内,企业可以自行确定上下浮动的价格。这种价格形式既有计划价格的统一性,又有一定程度的灵活性,是一种有弹性的计划价格。它用于列入国家计划生产、多渠道分配或流通的产品,企业可以在一定范围内按照市场供求情况灵活运用。

③企业定价(含协议价格)在国家计划指导下,由企业按照市场供求情况和国家计划外市场供求情况和国家计划外市场原材料价格的情况确定或经供需双方协商议定的产品出厂价格。它是一种有指导的市场价格,是计划价格的补充。它一方面在产品范围和作价原则等方面受国家政策的约束,另一方面其价格又不与国家定价直接挂钩,而是商品在市场流通交换中由价值规律自发地起调节作用,其特点是价格比较灵活。它适用于企业依据市场需要组织生产的产品。

除此以外,产品的出厂价格形式从分管权限、生产阶段、质量标准以及产品对象等不同的方面,又表现有不同的特殊价格形式(如图所示)。

4.企业制定出厂价格的内容[2]

按国家物价政策和管理分工的规定,企业制定的出厂价格的具体内容主要有:⑴制定研制和开发的新产品试销价格;⑵制定一次性的或非标准、专用设备价格;⑶制定直接对外出口产品的价格;⑷制定引进技术生产的产品价格;⑸确定产品的具体浮动价格;⑹确定优质产品价格;⑺确定国家计划以外自销产品的价格;⑻制定来料加工产品价格;⑼制定经济联合体内部结算价格;⑽制定国家管理定价以外的产品、零配件以及劳务、工艺协作价格;⑾制定成套承包工程价格;⑿制定技术成果转让价格。

5.出厂价格的管理任务[2]

出厂价格管理是指生产企业按照国家的物价方针、政策及物价管理的有关规定对企业销售的产品,报价、订价等有关的价格管理。

出厂价格管理是企业价格管理的主要组成部分,依据国家的物价方针政策和物价管理的规定。其主要任务是:

①对生产属国家管理定价的产品,按规定应向价格主管部门报送定价、调价和试行价格转正等的成本价格资料,要求报价内容完整、核算准确、依据可靠,经批准后执行。

②对生产属企业管理定价的产品,要按照国家有关规定以及产品比价和市场情况等,由企业自行制定产品的出厂价格、加工收费标准,参与投标报价,并报价格主管部门备案。

③监督企业的各部门认真执行国家制定的产品价格、计价办法、收费标准和企业制定的价格。