汇总原始凭证

1.什么是汇总原始凭证

汇总原始凭证也称“原始凭证汇总表”,是指在会计核算工作中,为简化记账凭证的编制工作,将一定时期内若干份记录同类经济业务的原始凭证按照一定的管理要求汇总编制一张汇总凭证,用以集中反映某项经济业务总括发生情况的会计凭证,汇总原始凭证是有关责任者根据经济管理的需要定期编制的。如“发料凭证汇总表”、“收料凭证汇总表”、“现金收入汇总表”等都是汇总原始凭证。

汇总原始凭证只能将同类内容的经济业务汇总填列在一张汇总凭证中。在一张汇总凭证中,不能将两类或两类以上的经济业务汇总填列。汇总原始凭证在大中型企业中使用得非常广泛,因为它可以简化核算手续,提高核算工作效率;能够使核算资料更为系统化,使核算过程更为条理化;能够直接为管理提供某些综合指标。

2.汇总原始凭证的填制方法

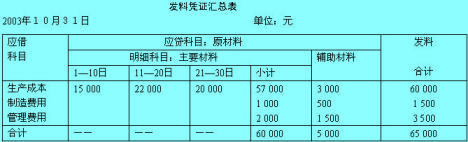

汇总原始凭证是有关责任者根据经济管理的需要定期编制的。现以“发料凭证汇总表”为例说明汇总原始凭证的编制方法。

“发料凭证汇总表”是由材料会计根据各部门到仓库领用材料时填制的领料单按旬汇总,每月编制一份,送交会计部门做账务处理。

[例]企业2003年度10月份发出材料所编制的“发料凭证汇总表”见下表。

表 发料凭证汇总表

汇总原始凭证只能将同类内容的经济业务汇总在一起,填列在一张汇总原始凭证上,不能将两类或两类以上的经济业务汇总在一起,填列在一张汇总原始凭证上。

评论 | 0条评论

评论