生产力分析

1.什么生产力分析

生产力分析是指分析企业运用资产的效率,测度企业能否将资产充分利用,以判断有无间置资产存在。主要用生产力来衡量。

生产力是指产出及投入的数值或比率,用以衡量企业运用资产的效率。计算方法为:产出/投入。产出通常为生产或提供劳务数量,投入则可为资本、固定资产、工时或劳动人数。一般来说生产力越高则运用资产的效率越高。

2.生产力分析概述[1]

生产力分析,以字义观之,似为企业经营活动绩效的核评,其实则不然,生产力此一名词是来自英语Productivity之译名。虽生产力定义有各种不同的说法,但一般所常用定义为:“所谓生产力是自生产因素组合投入(Input)后,转换(Transform)成产品或劳务而产出(Output)止”的过程。若欲知其过程中的生产效率如何,则可以下列公式计算之:

|

生产力= | 产出 | |

| 投入 |

依照美国劳工统计局所下定义为:“生产力为生产一定量的财货与投入一种或一种以上的生产因素间的比率。”现依照生产力分析的目的,并按管理用语予以归纳,以图型表示其产出量与投入量间的关系。附图如下:

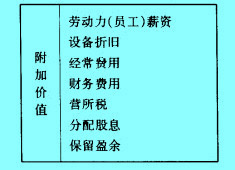

附加价值的分配内容,以表列示如下:

即:附加价值=劳动力薪资+设备折旧+经常费用+财务费用+营所税+分配股息+保留盈余

生产力分析除上述的公式外,尚可按经营因素分类分析,核评其生产力。按经营因素分类计有:资本生产力、营运资产生产力、资源投入生产力等分析。现将上述生产力分析公式分别列示如下:

一、资本生产力

|

资本生产力= | 产出 | |

| 投入 |

|

资本生产力= | 附加价值 | |

| 资本 |

营业额代入

|

|

资本生产力的分析,为衡量企业所投下的资本,从事经营活动的效益,即为核评资本经运用后,所获得的附加价值生产力。提高资本生产力的方法计有:(一)提高附加价值率;(二)提高资本活动率;(三)即为将(一)与(二)两项同时提高,当为更佳。

注:1.以上所述,资本生产力的资本,为广义资本,则为净值。

2.净值,亦可称为所有者权益,或称股东权益、业主权益与自有资本。

二、营运资产生产力

|

营运资产生产力= | 附加价值 | |

| 营运资产 |

|

|

按企业经营实态而言,其资本生产力应以核评营运资产生产力为主体。现将营运资产生产力计算实例公式列举如下:

例:某企业近两年来,营运资产经营结果列示如下表:

| 说明 | 2001年度 | 2002年度 | 成长值比 | |

| 金额 | % | |||

| 营运资产 | 400万元 | 600万元 | 200万元 | 50.00 |

| 营业额 | 1,000万元 | 1,600万元 | 600万元 | 60.00 |

| 附加价值 | 200万元 | 360万元 | 160万元 | 80.00 |

依据上表实绩资料,将2001及2002两年度的营运资(本)产生产力,分别计算如下:

2001年度营运资产生产力=(1000万/400万)X(200万/1000万)=0.5

2002年度营运资产生产力=(1600万/600万)X(360万/1600万)=0.6

综上分析结果,2001年度营运资产生产力为50%,2002年度为60%。显示2002年度营运资产生产力较2001年度为佳。如再以成长值及比率情形予以核评,该企业之营运资产2002年度成长值仅为200万元,较2001年度成长50%,但营业额成长值为600万元,成长率为60%,及附加价值成长值为160万元,成长率为80%。综上所述,其营业额与附加价值成长比率,均大于营运资产的成长比率,即显示该企业2002年度经营业绩较2001年度大有进展。

注:营运资产二短期资产项下的流动资产

三、资源投入生产力

资源投入生产力的分析,必须以生产因素(各资源投入)生产力,予以分析评估,能使各因素个别充分表达其生产力。因此资源投入生产力分析,又可细分为:劳动作业生产力、设备运用生产力、资本使用生产力及材料耗用生产力等四种分析。其计算公式分述如下:

(一)劳动作业生产力

1,

|

劳动作业生产力= | 产出量 | |

| 从业员数(时数) |

或:

|

劳动作业生产力= | 附加价值 | |

| 平均从业员(人数)值 |

2.

|

每人平均营业收入= | 营业收入 | |

| 平均从业员人数 |

以上计算的从业员每人平均营业收入,是否有成长与有效等,应作评估核算。现将一般所应用评核公式列示如下:

(1)营业收入成长率

|

营业收入成长率= | 本期营业收入-上期营业收入 | |

| 上期营业收入 |

(2)每人平均营业收入成长率

|

每人平均营业收入成长率= | 本期每人平均营业收入-上期每人平均营业收入 | |

| 上期每人平均营业收入 |

3.

|

每人平均营业毛利= | 营业毛利 | |

| 平均从业员人数 |

由于以上所计算的从业人员每人平均营业毛利,是否有成长与有无效益等,其核算评估公式列示如下:(1)营业毛利成长率

|

营业毛利成长率= | 本期营业毛利-上期营业毛利 | |

| 上期营业毛利 |

(2)

|

每人平均营业毛利成长率= | 本期每人平均营业毛利-上期每人平均营业毛利 | |

| 上期每人平均营业毛利 |

(二)设备运用生产力

1.

|

设备运用生产力= | 产出量 | |

| 平均生产设备值 |

或:

|

设备运用生产力= | 附加价值 | |

| 平均生产设备值 |

2.

|

设备配置生产力= | 平均生产设备值 | |

| 平均从业员人数 |

(三)资本使用生产力

1.

|

资本使用生产力= | 产出量 | |

| 平均自有资本(净值)值 |

或:

|

资本使用生产力= | 附加价值 | |

| 平均自由资本(净值)值 |

2.

|

每人平均资本值= | 平均自由资本(净值) | |

| 平均从业员人数 |

(四)材料耗用生产力

1.

|

材料耗用生产力= | 产出量 | |

| 材料耗用值(量) |

|

材料耗用生产力= | 附加价值 | |

| 材料耗用量 |

2.

|

材料耗用经营比率= | 材料耗用量 | |

| 营业收入 |

以上所述各类别生产力分析,则为运用各种核评方法,以便衡量企业的经营效益。例如每一产品所投入和劳动作业时数、设备运用金额、资本使用金额、材料耗用数量等分析结果的量值、比,应与预算数及上年度决算数,予以比较其效益如何,是否已有充分发挥到最高效率等。故该项目分析的结果,实为企业内部经营管理亡极具重要的参考依据。