销售过程

1.什么是销售过程

销售过程是产品进入流通阶段,也是企业的生产耗费通过市场取得补偿并实现利润的阶段。也就是说,产品销售过程是通过对企业生产产品的销售,收回货款来实现企业产品价值的过程。在产品销售过程中,企业要确认产品销售收入的实现,与购买单位办理结算,收回货款;结转产品销售成本;支付产品销售费用;计算和交纳产品销售税金;确定产品销售利润。上述业务便构成了企业产品销售过程业务核算的主要内容。

2.销售过程的核算

- 一、主要账户设置

1.“主营业务收入”账户

该账户属于损益类账户,是用来核算和监督企业销售产品或提供劳务所取得收入的账户。借方登记发生销售退回和销售折让时,应冲减的本期产品收入和期末转入“ 本年利润”账户的本期产品销售收入;贷方登记企业已经实现的产品销售收入。期末结转后无余额。该账户需按产品类别设置明细账并进行明细核算。

2.“主营业务成本”账户

该账户属于损益类账户,主要用来核算和监督企业已销售产品的生产成本的计算和结转情况。账户借方登记从“库存商品”账户结转的本期已销售产品的生产成本数额;贷方登记期末转入“本年利润”账户的已销售产品的生产成本,结转后无余额。该账户需按产品类别设置明细账户并进行明细分类核算。

3.“主营业务税金及附加”账户

该账户属于损益类账户,主要用来核算和监督应由销售产品和提供劳务等负担的各种销售税金(如营业税、消费税、城市维护建设税等)和教育费附加。账户借方登记按规定标准计算出的应负担的销售税金及附加;贷方登记期末转入“本年利润”账户的产品销售税金及附加,结转后无余额。该账户应按产品类别设置明细账户并进行明细分类核算。

4.“营业费用”账户

该账户属于损益类账户,用来核算和监督企业在产品销售过程中所发生的各种销售费用,如包装费、运输费、保险费、装卸搬运费以及广告费等等。账户借方登记企业本期发生的各种销售费用数额,贷方登记期末结转至“本年利润”账户的数额,期末结转后无余额。该账户需按费用项目进行明细分类核算。

5.“应收账款”账户

该账户属于资产类账户,主要用来核算和监督企业因销售产品向购买单位收取货款的结算情况。账户借方登记由于销售产品而发生的应收账款,贷方登记已收回的应收账款。期末余额在借方,表示尚未收回的应收账款数额。该账户按购买单位设置明细账户,进行明细分类核算。

6.“预收账款”账户

该账户属于负债类账户。企业有时会发生预收购买单位货款的业务,这时需设置“预收账款”账户,用来核算和监督企业预收货款的发生及偿付情况。因此,该账户借方登记用产品或劳务抵偿的预收货款数额,贷方登记已收到的预付货款数额。期末余额在贷方,表示尚未用产品或劳务偿付的预收账款数额。该账户需按购买单位设置明细账并进行明细分类核算。

7.“应收票据”账户

该账户属于资产类账户。该账户用来核算和监督购货单位开出的商业汇票的结算情况。账户借方登记企业收到购货单位开出的票据数额,贷方登记收到到期购货单位购货款项数额。期末账户如有余额,一般在借方,表示尚未到期票据的应收款项。企业为详细了解应收票据的结算情况,在实务中,应设置“到期应收票据备查簿 ”,逐笔登记每笔应收票据的详细相关信息。

- 二、主要经济业务的核算

(一)产品销售收入的核算

[业务-1] 华兴公司销售给红星公司A产品400件,单位售价200元,共计80 000元,增值税为13 600元。产品已经发出,款项已经收到,并存入银行。

这项经济业务的发生,一方面企业银行存款增加93 600元,应记入银行存款账户的借方;另一方面,企业因产品销售增加收入80 000元,应记入主营业务收入账户的贷方,同时,应向购货方收取的增值税13 600元应记入应交税金——应交增值税账户的贷方。经济业务的会计分录为:

借:银行存款 93 600

贷:主营业务收入80 000

应交税金一应交增值税(销项税额) 13 600

[业务-37] 华兴公司销售给南方公司A产品500件,单位售价200元,价款共计100 000元,增值税销项税额为17 000元。产品已发出,但款项尚未收到。

这项经济业务的发生,一方面企业尚未收到款项增加117 000元,应记入应收账款账户的借方;另一方面,企业因产品销售增加收入100 000元,应记入主营业务收入账户的贷方,同时,应向购货方收取的增值税17 000元应记入应交税金——应交增值税账户的贷方。具体会计分录为:

借:应收账款一南方公司 117 000

贷:主营业务收入100 000

应交税金一应交增值税(销项税额)17 000

[业务-2] 华兴公司向春明公司销售B产品1000件,每件售价120元,增值税率为17%,收到对方开出的六个月到期的商业汇票,面额140 400元,产品已发出。

这项经济业务的发生,一方面企业收到商业汇票增加140 400元,应记入应收票据账户的借方;另一方面,企业因产品销售增加收入120 000元,应记入主营业务收入账户的贷方,同时,应向购货方收取的增值税应记入应交税金——应交增值税账户的贷方。具体会计分录为:

借:应收票据 140 400

贷:主营业务收入 120 000

应交税金——应交增值税(销项税额) 20 400

[业务-3] 华兴公司预收东方公司购买B产品货款50 000元,款项收存银行。

这项经济业务的发生,一方面使企业的银行存款增加50 000元,应记入银行存款账户的借方;另一方面使企业的预收账款增加50 000元,应记入预收账款账户的贷方,具体会计分录为:

借:银行存款 50 000

贷:预收账款50 000

[业务-4] 华兴公司向东方公司发出B产品800件,每台售价125元,价款共计100 000元,增值税销项税额为17 000元,冲销原预收账款50 000元,其余货款已收回存入银行。

这项经济业务的发生,一方面企业冲销原预收账款50 000元,预收账款的减少,应记入该账户的借方,收回余款67 000元使企业银行存款的增加,应记人该账户的借方;另一方面,企业因产品销售增加收入100 000元,应记入主营业务收入账户的贷方,同时,应向购货方收取的增值税17 000元应记入应交税金——应交增值税账户的贷方。具体会计分录为:

借:预收账款 117 000

贷:主营业务收入100 000

应交税金一应交增值税(销项税额) 17 000

借:银行存款67 000

贷:预收账款 67 000

【关键提示】 若预收款业务较少的单位,可不设此账,该业务并入应收账款核算。

(二)产品销售成本、费用、税金的核算

企业出售商品后,应计算和结转产品的销售成本。

某产品的销售成本=某产品销售数量×某产品单位生产成本

企业完工入库的产成品,由于各月的费用水平不同,因而各批产成品的单位成本也不一定相同,所以,对这些不同批别的产成品销售成本的计算,可用加权平均法计算。

加权平均法是以期初和本期入库产成品的数量为权数的计价方法,即用期初产品成本和本期入库产品的总成本除以总数量,计算产品的加权平均单位成本,并据此对本期销售产品和期末库存产品进行计价。其计算公式如下:

|

加权平均单位成本= | 期初产品实际成本+本期入库产品实际成本 | |

| 期初产品数量+本期入库产品数量 |

[业务-5] 华兴公司结转本月已销售A产品的成本140 040元,B产品成本142 200元,共计282 240元。

A产品的销售成本=900×155.6=140 040

B产品的销售成本=1800×79=142 200

这项经济业务一方面使企业的库存产品减少了282 240元,其中A产品减少了140 040元,B产品减少了142 200元,应记入库存商品账户的贷方;另一方面,销售成本增加了282 240元,其中A产品增加了140 040元,B产品增加了142 200元, 应记入主营业务成本账户的借方。具体会计分录为:

借:主营业务成本一A产品 140 040

一B产品 142 200

贷:库存商品一A产品 140 040

一B产品 142 200

[业务-6] 华兴公司以银行存款支付产品广告费3 600元。

这项经济业务的发生,一方面,企业的银行存款减少3 600元,应记入银行存款账户的贷方;另一方面,产品销售费用增加3 600元,应记入营业费用账户的借方。具体的会计分录为:

借:营业费用3 600

贷:银行存款3 600

计算城市维护建设税和教育费附加的计算公式如下:

应交城市维护建设税=(应交增值税+应交消费税+应交营业税)×7%

应交教育费附加=(应交增值税+应交消费税+应交营业税)×3%

本月应交增值税=销项税额68000-进项税额61540=6460

本月应交城市维护建设税=(6 460+0+0)×7%=6 460×7%=452.2

本月应交教育费附加=(6 460+0+0)×3%=6460×3%=193.8

这项经济业务的发生,一方面使企业的销售税金及附加增加,应记入“主营业务税金及附加”账户的借方;另一方面使企业应交的税金和附加这两项负债增加,应记入“应交税金”和“其他应交款”账户的贷方。具体的会计分录为:

借:主营业务税金及附加 646

贷:应交税金——应交城市维护建设税452.2

其他应交款-----应交教育费附加193.8

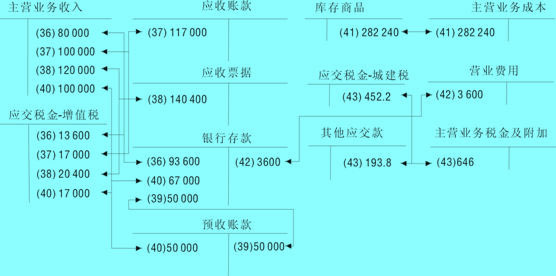

至此,销售过程业务已核算完成,销售过程的主要经济业务关系如下图所示。

图 销售过程主要经济业务核算图