顺序分配法

1.什么是顺序分配法[1]

所谓顺序分配法又称梯形分配法,是在各辅助生产车间分配费用时,按照各辅助生产车间受益多少的顺序排列, 并逐一将其费用分配给其他车间(包括排在后面的辅助生产车间)、部门。受益少的辅助生产车间排在前面,受益多的辅助生产车间排在后面,并依次序向后面各车间、部门分配,后面的辅助生产车间费用不再对前面的辅助生产车间进行分配。

2.顺序分配法的特点

(1)排列在前的车间将费用分配给排列在后面的车间,不再承担后面车间的费用;

(2)后面车间应分配的费用,要在原费用的基础上加上前面车间的分配转入数。

3.顺序分配法的适用性[1]

采用顺序分配法,在一定程度上考虑了辅助生产车间互相提供劳务因素,计算工作有所简化。但由于排列在前的辅助生产车间不负担排列在后的辅助生产车间的费用,因而分配结果的正确性会受一定的影响。所以,这种方法仅适用于各辅助生产车间之间相互受益程序有明显顺序的企业采用。

4.顺序分配法的优缺点

采用顺序分配法分配辅助生产费用的优点是计算简便,各种辅助生产费用只计算一次,但由于排列在先的辅助生产车间不负担排列在后辅助生产车间的费用,分配结果的准确性受到一定的影响。

5.顺序分配法的案例分析

假定某工业企业设有修理车间和运输部门。 该企业修理车间发生的费用为4773元,该车间提供修理劳务2010小时。其中为运输部门修理48小时,一车间850小时,二车间812小时,管理部门300小时,共1962小时。

该企业运输部门发生的费用为7324元,运输材料物资7400吨公里。其中为修理车间运输200吨公里,一车间4250吨公里,二车间1850吨公里,管理部门1100吨公里,共7200吨公里。

- 采用顺序分配法

运输费用分配率=7324/(200+4250+1850+1100)=0.9897

修理部门=200*0.9897=197.94

一车间=4250*0.9897=4206.23

二车间=1850*0.9897=1830.95

管理部门=1100*0.9897=1088.88

修理费用分配率=(4773+197.94)/(850+812+300)=2.5336

一车间=850*2.5336=2153.56

二车间=812*2.5336=2057.28

管理部门=300*2.5336=760.10

- 运输费用

借:辅助生产成本--修理车间 197.94

制造费用--一车间 4206.23

制造费用--二车间 1830.95

管理费用 1088.88

贷:辅助生产成本--运输部门 7324.00

- 修理费用:

借:制造费用--一车间 2153.56

制造费用--二车间 2057.28

管理费用 7610.10

贷:辅助生产成本--修理车间 4970.94

6.顺序分配法在成本会计教学中的应用[2]

顺序分配法的教学步骤如下:

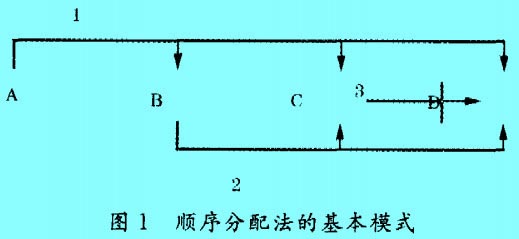

1、提出顺序分配法的基本模式

顺序分配法是将辅助生产车间按一定标准排序。每个辅助生产车间的成本只向排在后面的辅助生产车间分配,而不向排在前面的辅助生产车间进行分配。如果顺序排列不当,就会出现排在前面的车间使用了大量排在后面车间的劳务而未进行分配的现象,影响分配的准确性。顺序分配法的基本模式如图1所示。

2、设计案例分析辅助生产车间的排序

案例:某工厂有发电、供水、蒸汽、机修和运输扛个辅助生产车间。9月份各辅助生产车间发生的费用和提供劳务的情况如表1、表2、表3所示。

表1 各辅助生产车间发生费用

| 发电车间 | 供水车间 | 蒸汽车间 | 机修车间 | 运输车间 |

| 12600 | 18000 | 15600 | 10000 | 15000 |

表2 各辅助生产车间计划单位成本

| 发电车间/元/度 | 供水车间/元/kg | 蒸汽车间/元/m3 | 机修车间/元/h | 运输车间/元/km |

| 0.28 | 0.12 | 0.36 | 18 | 9 |

表3 部门使用各车间劳务数量

| 使用部门 | 发电车间供电/度 | 供水车间供水/kg | 蒸汽车间供气/m3 | 机修车间工时/h | 运输车间里程/kg |

| 产品生产 | 100000 | - | - | - | - |

| 基本生产车间 | 8000 | 30000 | 10000 | 500 | 1000 |

| 管理部门 | 5000 | 10000 | - | - | 500 |

| 发电车间 | - | 20000 | 70000 | 100 | 500 |

| 供水车间 | 15000 | - | - | 80 | - |

| 蒸汽车间 | 10000 | 130000 | - | 70 | - |

| 机修车间 | 6000 | - | - | - | - |

| 运输车间 | 6000 | 10000 | - | 50 | - |

| 合计 | 150000 | 200000 | 80000 | 800 | 2000 |

分析:发电车间用了供水、蒸汽、机修和运输四个车间的产品和劳务,受益车间数为4;供水车间用了发电、机修两个车间的产品和劳务,受益车间数为2;蒸汽车间用了发电、供水和机修三个车间的产品和劳务,受益车间数为3;机修车间用了发电一个乍问的产品,受益车间数为1;运输车间用了发电、供水和机修三个车间的产品和劳务,受益车问数为3。那么按照受益车问数排列原则——少在前。多在后.机修车间排第一.供水车间排第一二,运输和蒸汽车间因为没有互相提供产品或劳务,受益车间数虽然相同,但排位的前后对分配没有影响,发电车间排第四。因此。按受益车问数排位顺序如表4。

表4 按受益车间数排位

| 1 | 2 | 3 | 4 | 5 |

| 运输车间 | 供水车间 | 运输车间 | 蒸汽车间 | 发电车间 |

3、采用启发式教学,提出新方法

问:这种排序有什么问题吗?

答:其他四个辅助生产车间都使用了发电车问的电,按照这样排序,电费就没有分配给它们.所以不准确。

我们从问题的另一个角度来分析。前面我们足按辅助生产车间的受益车问数多少排列顺序,现在再按照辅助生产车间的受益对象乍问数来排列顺序。

发电车间的受益对象有供水、蒸汽、机修和运输车间四个,受益对象问数为4;供水车间的受益对象有发电、蒸汽和运输车间三个,受益对象车问数为3;蒸汽车问的受益对象有发电车间-个.受益对象车间数为1;机修车间的受益对象有发电、供水、蒸汽和运输车间四个.受益对象车问数为_;运输车间的受益对象只有发电车间一个,受益对象车问数为l。那么按照受益对象排列原则——多在前,少在后,发电车间和机修车问都可排在第.而按计划单位成本计算发电间汁划分给仉修车的电费是1680元(6000度×0.28元/度),而机修车间计划分给发电车间的费用是1880元(100小时×18元/小时),可见,机修车间应排第一,发电车问应排第二,因为修理费比电费高,更应该分配出去。其他几个车间的排列顺序是:供水车间排第三;运输和蒸汽车间没有相互提供劳务,虽然受益对象数相同,但排位的前后对分配没有影响,因此,运输车间排第四,蒸汽车间排第五。那么,按受益刘象车间数进行排位,辅助生产车间顺序如表5。

表5 按受益对象车间数排位

| 1 | 2 | 3 | 4 | 5 |

| 机修车间 | 发电车间 | 供水车间 | 运输车间 | 蒸汽车间 |

4、比较两种方法排序的不同

按受益车问数和按受益对象间数排位的差异在发电车间的原因就是发电车间的受益车间数和受益对象车间数都是最多的。那么究竟应当怎样排序呢?

这时我们必须分析发电车间放在第五位和发电车间放在第二位对分配结果的影响。首先发电车问无论放在第二位还是第五位,都不影响机修车间的分配;其次,分析受益顺序多少的关键是金额。要使电费分配对整个辅助生产费用分配的影响最小。应比较水费、运输费和蒸汽费分配给供电车问的总费用与供电车间分配给供水、运输和蒸汽车间的电费金额的大小,大的应排在前面,使得分配更准确通过汁算,水费、运输费和蒸汽费应分配给供电车间的总费用按计划成本计算为32100元(20000×0+12+70000×0.36+500×9),而供电车间分配给供水、运输和蒸汽车间的电费按计划成本计算为8680元(15000×0.28+10000×0.28+6000×0.28)。321()()>8680,因此,应将水费、运输费和蒸汽费分配给供电车间,应将供电车间排在第五位。

经分析,五个辅助生产车间的排位顺序如表6所示。

5、继续提问

问:经过这样的分析和计算后,顺序是不是很合理了?

答:如果在排续过程中都考虑分配金额的大小,也许更合理。

在这两轮的分析中。我们首先是考虑辅助生产车间受益车间数和受益对象车间数的多少,在数量相同的情况下,再考虑两个辅助生产车间的受益成本的多少。经过这两轮分析后,学生已经能认识到顺序分配法中确定辅助生产车间顺序的应该是成本的大小,而不是受益车间数或受益对象车间数的多少。

在顺序分配法的整个教学方法中,最后我们推翻了最初确定的方法,但达到了教学的目的,同时极大地激发了学生的学习热情,课后他们往往还会就此问题与老师展开讨论,发表自己的见解。

通过顺序分配法的讲解,要及时总结对辅助生产成本分配的其他方法,分析各种方法的异同,帮助学生理解、应用各种方法。