经营业务现金流量

1.经营业务现金流量概述

经营业务现金流量用以确定公司经营业务现金流量与财务报告中的营运收入或纯收入之间的实际差距水平。(根据国际财务报告准则及美国通用会计准则,公司即便现金资源短缺,仍然有可能在财务报告中反映出健康的收入情况。)

换句话说, 经营业务现金流量在为公司经营收入的质量把关。 它能够充足证明一个公司盈利水平,而不仅仅是收入情况,因为即使公司财务报告显示有积极的净收入,其仍有可能无力偿还债务。

经营业务现金流量与财务报告中显示的所得收入之间的差距,能够反映出营业收入中非现金开支或非现金销售。 如果公司财务报告反映的收入很高,经营业务现金流量却为负值,该公司就很有可能使用了激进的会计方法或技术。如果经营业务现金流量比率小于1,或者长期处下降趋势,这个公司的现金流就很有问题了。

2.经营业务现金流量比率的计算

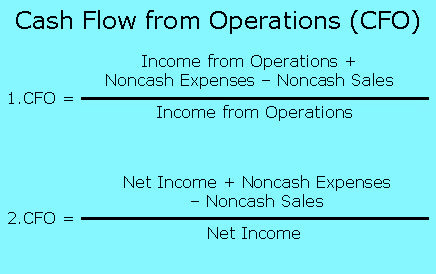

经营业务现金流量比率(CFO)有两个计算公式(请参考下图):

1、用营运现金流除以营运收入(该公式能够准确反映当前经营业务的现金配比)

2、用所有交易的总现金流量(包括非经常项目)除以净收入(该公式能够反映那些与经营业务非直接相关的交易对现金流的影响)

两种方法量度的都是来自经营业务的现金收入,对营运资本不做计算要求。

评论 | 0条评论

评论