- 热搜词

赫塔菲ued官网_逾1000亿市值蒸发,被质疑财务造假!“养猪一哥”刚刚回应:生猪养殖毛利率高于同行上市公司合理

近日“牧原股份的猪圈是否真的值钱”成为资本市场最热门的话题。

图片来源:摄图网 图文无关

2021年3月15日,牧原食品股份有限公司(以下简称“公司”)收到深交所的问询函。公司16日对问询函相关事项进行了回复。

媒体反映了公司固定资产占销售收入的比重远高于同行业,公司毛利率与同行业存在明显异常等问题。

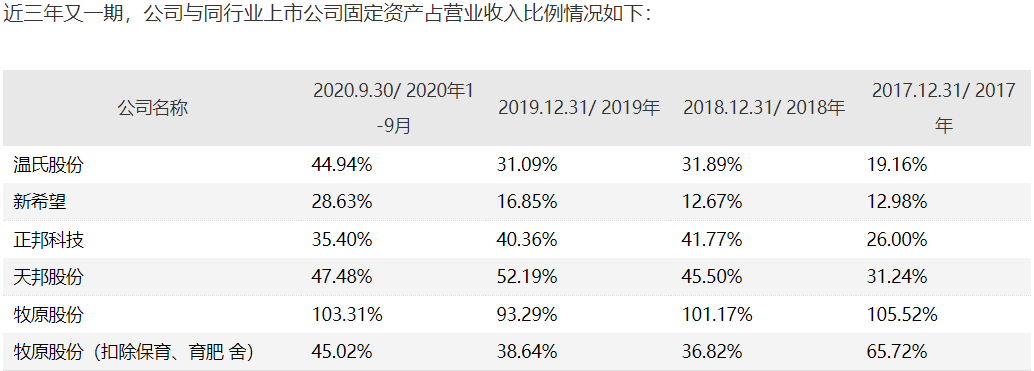

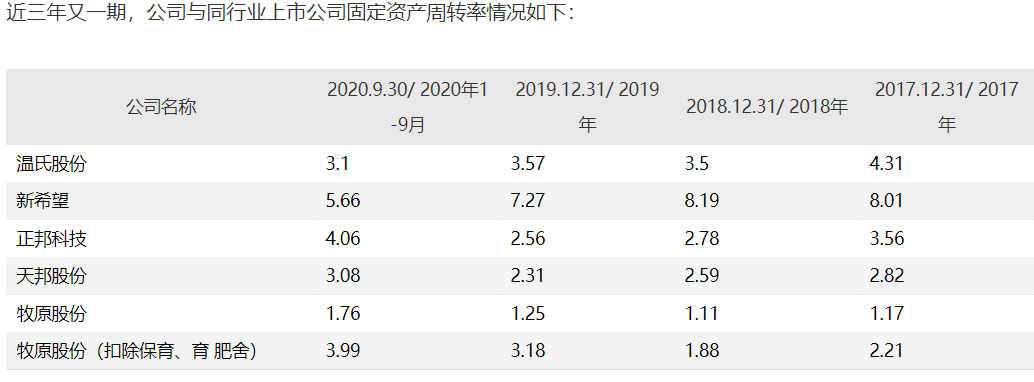

一、公司固定资产占营业收入的比例较高原因

公司回复:

公司与同行业上市公司固定资产周转率和固定资产占营业收入的比例存在差异的主要原因系公司的主营业务构成和生猪养殖模式与同行业上市公司存在明显差异。

根据上两个表可见,公司固定资产占营业收入的比例显著高于同行业上市公司、固定资产周转率显著低于同行业上市公司。扣除保育、育肥舍后,公司固定资产占营业收入的比例不存在显著高于同行业上市公司的情况,公司固定资产周转率不存在显著低于同行业上市公司的情况。造成该情况的主要原因系公司与同行业上市公司的生猪养殖模式存在差异。

公司固定资产占营业收入的比例较高原因:

与同行业上市公司相比,报告期内,公司的生猪养殖采用“全自养、全链条、智能化”养殖模式,而同行业上市公司多采用代养模式。代养模式因采用“公司+农户”的生产模式,相对具有“轻资产”的特点;而全自养模式需公司自主投资建设生猪养殖场。故与同行业上市公司相比,公司固定资产占营业收入的比例较高、固定资产周转率较低。

除此之外,公司与各同行业上市公司的主营业务存在差异,也是造成公司与同行业上市公司的固定资产收益率有所差异的原因。

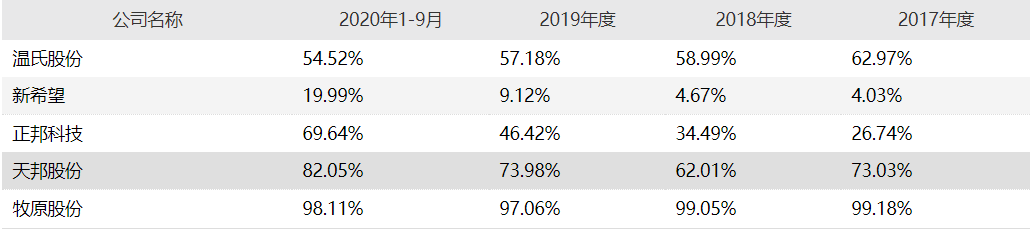

根据上表可见,公司生猪养殖收入的比例远超过同行业上市公司。同行业上市公司除生猪养殖业务外,温氏股份还包括肉鸡养殖等、新希望还包括饲料业务和禽业养殖等、正邦科技和天邦股份还包括饲料业务等。这些业务的资产周转效率普遍高于生猪养殖。

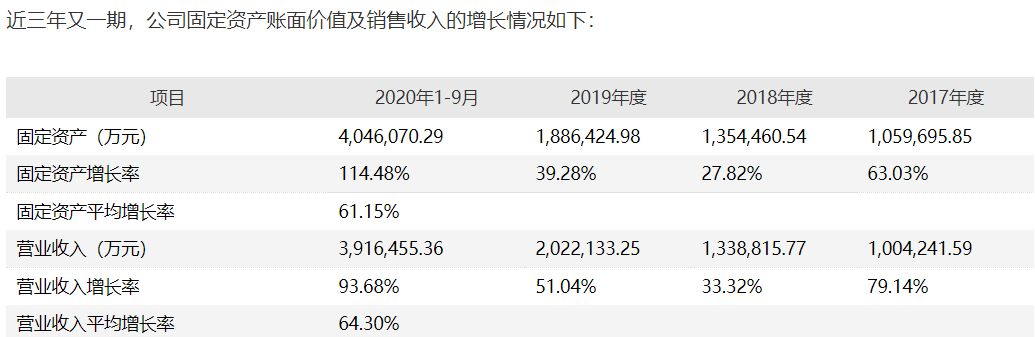

二、公司固定资产周转率问题

公司回应:

近三年又一期,固定资产的平均增长率与营业收入的平均增长率基本维持一致,二者之间具有匹配关系,公司固定资产周转率不存在异常。

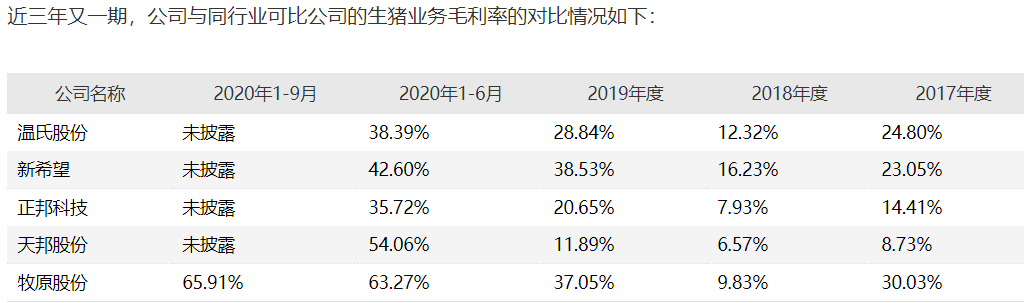

三、公司近三年又一期的毛利率变化情况

公司回应:

生猪养殖毛利率高于同行上市公司是合理的。

近三年又一期,公司与同行业可比公司的毛利率均呈现大幅上升的趋势,公司生猪毛利率的变动趋势与同行业可比公司是一致的。

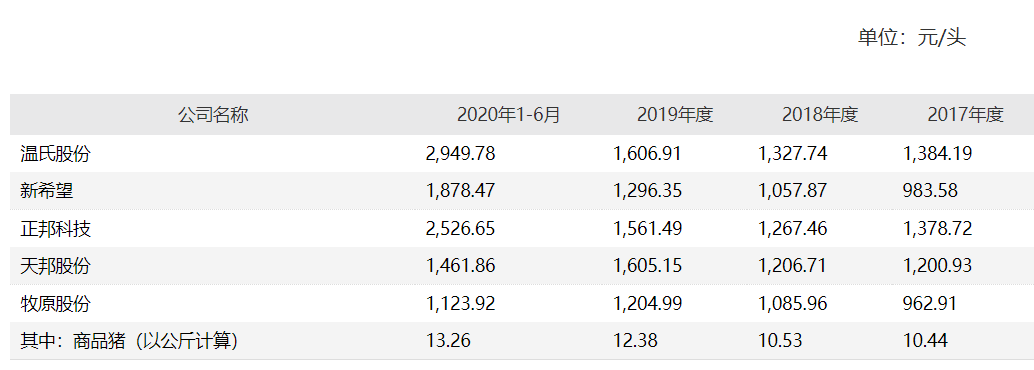

最近一年又一期,公司生猪养殖业务毛利率显著高于同行业可比公司,造成该情况的主要原因系公司生猪单位成本低于同行业可比公司。

根据上表可见,包括公司在内的同行业各可比公司之间的单位成本差异均较大。造成该情况的主要原因系公司及各同行业可比公司的种猪与仔猪来源、生猪产品结构和生猪养殖方式等存在差异。

四、公司2020年9月末短期借款和长期借款大幅增长的原因及合理性

公司回应:

公司生猪养殖采用“全自养、全链条、智能化”养殖模式,生猪养殖场区的建设需投入大量的资金;满足四季度集中采购和工程款支付的需求等。

截至3月16日收盘,公司股价自近期高点已跌去22.5%,市值大约跌去1110亿元,目前公司市值尚有3815亿元。

截至2020年9月30日,公司尚有15.45万股东。

来源:每日经济新闻综合自上市公司公告、每经制图

以上内容为每经APP出于传递信息的目的进行转载,不构成任何投资建议。投资者据此操作,风险自担。

封面图片来源:摄图网

-

uedbet手机官方登录:全球连线 | 苏联老红军:我们家的门永远向中

uedbet手机官方登录:全球连线 | 苏联老红军:我们家的门永远向中

-

uedbet官方:杭州野生动物世界3只金钱豹外逃事件始末还原:目前

-

uedbet赫塔菲加泰官网:大律师:文章煽动恐怖主义

-

uedbet西甲赫塔菲官网主词:林郑:港须融入国家发展大局

-

uedbet官网app下载ios:应欧洲盟友请求 美军撤离阿富汗或进一步推

-

uedbet手机app下载:最新!这些人抵港隔离时间将缩短至7天!

-

亚博app下载直播:东京奥组委主席:国际奥委会主席巴赫访日计划

-

银河至尊下载:东京奥组委主席:国际奥委会主席巴赫访日计划可

-

uedbet百度认证滚球:欧盟社会主题峰会在葡萄牙波尔图开幕

-

uedbet新版官网:2020年重庆居民健康素养水平达历史新高

-

韩国瑜复出布局 名嘴陈挥文:要想通3件事02-19

-

1欧元甩卖王室城堡给政府,德国汉诺威王子被父亲起诉02-19

-

因疫情连失亲人打击不断 美国民众欲哭无泪02-19

-

美国前女主播接种新冠疫苗后死亡 官方未公布死因02-19

-

男子抓拍举报占用应急车道18起!交警:已全部录入02-19

-

杨幂胸前大深V直播 肩带撑不住北半球露出来了02-19

-

电影票房破亿 女星脱了全裸辣送福利网嗨爆02-19

-

印军高官鼓吹边境对峙“获胜” 分析人士:为莫迪政府“政治减02-19

-

海南离岛免税店春节销售额超15亿元02-19

-

三明市领导走访调研企业02-19