知识资本评价

1.知识资本评价理论的发展

知识资本评价理论的发展可分为三个阶段:

1.20世纪80年代早期为萌芽阶段

瑞典学者斯维比认为知识资产评价方面的工作是知识管理的核心。他在20世纪80年代研究生产知识产品的企业的管理的问题,进而系统研究了企业的知识资本及其计量的问题。并提出核算知识资本的"不可见平衡表",开创了知识资本会计的研究与实践工作。日本学者伊丹(Hiroyuki Itami)在1980年前后研究了“不可见资产”(Invisible Assets)对于企业的价值。

2.20世纪80年代-90年代末为发展阶段

该阶段,学者们提出很多有价值的计量理论,最具有代表性的是卡尔-爱立克·斯威比(Sveiby)提出无形资产监测器;卡普兰(Kaplan)和诺顿(Norton)提出平衡计分卡;Edvinsson和Malone提出斯堪的亚导航器模型;Baruch Lev提出价值链计分卡。

3.21世纪为扩散完善阶段

因为自20世纪90年代末起,知识资本已成为各国知识资本学者与实践者们研究的聚集点,各种学术会议、演讲报告、研究论文和其他相关出版物备受瞩目。我国在本世纪也逐步参与到这方面的研究,将西方知识资本计量理论应用到企业实践中去,也取得了一些成果。

2.知识资本评价模型的发展

1.国外知识资本评价的发展及内容

知识资本计量模型主要针对知识资本的构成,主要的模型按时间顺序如下:列夫·埃德文森、帕特里克·沙里文认为企业知识资本由人力资源和知识资产两部分组成;斯维比将知识资本分为:雇员能力、内部结构和外部结构三部分,即E-I-E结构。内部结构为雇员知识和技能在组织内的传递提供支持,而外部结构则保证企业知识资本的最大化;托马斯·斯特瓦特、圣特·昂格认为知识资本价值体现在人力资本、结构性资本、顾客资本;卡普兰、诺顿认为为了增强企业的竞争实力,实现战略目标,需着眼于内部生产经营过程、外部顾客、当前财务状况与未来发展潜力四大方向,充分利用财务与非财务指标对企业知识资本和经营业绩进行全面计量与正确评价,提出了平衡计分卡。瑞典斯堪的亚保险公司提出了斯堪的亚导航器,将知识资本分为五部分:财务部分、顾客部分、过程部分、更新与发展部分和人力部分,并且其他四部分以人力为核心。斯图尔特(Stewart)提出了知识资产检测器;Brooking提出技术经纪人的知识资本审计模型:市场资产、人力资产、知识产权资产和基础结构资产;斯维比又提出了无形资产监测器;Bontis提出了知识资本的钻石模式,用实证验证三种知识资本与企业绩效的关系。

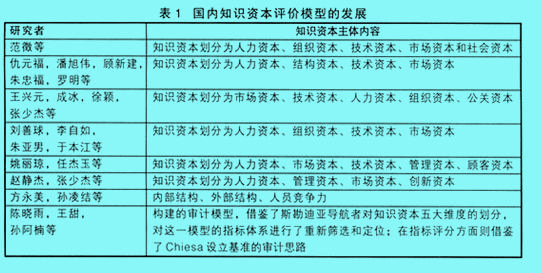

2.国内知识资本评价模型的发展

国外关于知识资本构成模型的研究始于上世纪80年代,模型很丰富,立足于企业实践,我国则始于2000年,对知识资本的主体分类都能从国外的已有研究中找到原型(参见表1)。这是由于国外对此研究已经很成熟,所以中国学者在主体内容上主要是借鉴西方的研究成果,但对于各个组成部分具体的指标选择以及评价方法则存在很大差异,是学者创新的主要地方。

3.国外知识资本评价方法综述

在知识资本评价这一问题上争论颇多,至今尚没有较为统一的标准。但所有的方案不外乎都是沿着以下两条思路展开:一为宏观方法,它对知识资本所包含的具体项目不作分类区别,而是将企业知识资本视为一个整体来估算;二为微观方法,它与宏观方法恰恰相反,先把知识资本细分成各类独立的项目,针对每一个项目分别进行估算,然后相加求和,即得本企业知识资本总量。

(一)宏观知识资本评价方法

1.詹姆斯·托宾(James Tobin)提出市场价值模式,认为IC(知识资本)=MV(企业市场价值)-BV(账面价值)。

2.NCI研究中心所提出无形资产评价法,计算步骤为:

- 计算企业前3年的税前盈利;

- 计算资产负债表中3年的平均年终有形资产价值;

- 以资产除以赢利计算企业的资产报酬率;

- 列出3年的行业平均资产报酬率;

- 计算赢余报酬,赢余报酬=1-4*2;

- 计算前3年的平均所得税率,乘上赢余报酬,再从赢余报酬中扣除,即得到税后盈利。

此盈利便是无形资产的报酬额,代表一家企业运用无形资产超过同行业的能力。

3.Ante Public提出智力增值系数法(VAIC法),计算方法为:

- 计算企业增值,企业增值=企业产出-企业投入;

- 计算财务资本增值系数,财务资本增值系数=1/ 所有财务资本之和;

- 计算智力潜力增值系数,智力潜力增值系数=1/企业智力潜力

- 计算企业智力能力,企业智力能力=2+3。

4.Strassmann提出管理决策的报酬(ROM)法,他认为衡量管理人员的能力与效能才是智力资本衡量的重点所在,计算方法为业务上的附加价值=总收益-采购成本-税金,管理所创造的附加价值=业务上的附加价值-管理成本-营运成本-股东价值;

5.Stern,Stewart&Co.提出经济附加值(EVA法)法,即EVA=税后营业利润-机会成本。

6.Baruch Lev提出知识资本价值(KCV)法,计算方法为:

- 利用公司过去三年的实际盈余和未来三年的预期盈余来估算公司平均的每年盈余;

- 从资产负债表中找出公司财务资产的总值,估计其平均税后报酬率,二者相乘后即能算出从财务资产可获得的盈余;

- 公司实体资产的总值,乘上其平均税后报酬率,算出可从实体资产赚得的盈余;

- 将平均每年盈余扣除从财务资产及实体资产得到的盈余,剩下即为知识资本盈余;

- 将知识资本盈余除以知识资本折现率,即可得知识资本的现值(价值)。

7.Kossovsky在2002年以选择权的评价模型为基础,提出TRRU(Technology Risk-Reward Units)Metrics模型。

8.Baruch Lev,Marc Bothwell提出知识资本赢余法(KCE),认为知识资本赢余(KCE)=调整后3年平均历史正常赢余-由金融资产贡献的赢余-由有形资产贡献的赢余;知识资本的总体价值=知识资本赢余(KCE)/知识密集型行业的平均回报率;

9.Pricewater House-Coopers提出公司实际期权定价法(AOP),用贴现现金流量度量资产价值,用现实期权理论为商誉定价。用公式可表示为:公司的总体价值=有形资产+无形资产的贴现现金流量+商誉(企业期权)。

(二)国外知识资本评价的微观方法

卡普兰,诺顿采用平衡计分卡对企业4个主要方面进行业绩测量,斯维比、埃德文森普等采用普通指标体系计算法,如无形资产监测器模型、斯勘迪亚导航器模型,对这些模型的各个部分分别建立指标体系进行量化评价,可参见上述理论模型。即首先建立知识资本构成模型,再针对每部分设定指标发放问卷,利用综合评价方法进行评价。所以该方法重点在于指标的正确选择。

4.国内知识资本评价方法综述

国内学者对知识资本计量研究起步也很晚,尚处于探索阶段,也是分为两个流派,一部分学者采用国外已有的宏观方法模型对本国某公司的知识资本进行评价研究,大部分学者研究知识资本评价的微观方法,即建立适合国内企业的指标体系,并进行相应实证研究。主要的成果有:2000年,隗斌贤对西方的市场价值进行了修正,认为知识资本的价值应区别不同情况采用不同的方法来核算,在此基础上提出了不同的计算方法;2002年赵建生、李克华探讨了知识密集型企业价值的评价方法,提出了企业创新能力价值的评价方法;2003年湖北经济学院的刘国武提出了基于生产函数模型的知识资本分析,建立了相应的评价模型;2005年重庆大学的张宗益和李金勇采用CIV法对我国钢铁行业上市公司以及医药制造行业上市公司的知识资本水平进行了评价。微观方法研究主要以2000年范徵的指标体系研究为端,采用了层次分析法。近几年的学者则主要不断改进指标体系,并普遍采用非经典数学中的模糊数学原理进行评价,将知识资本的评价综合评价方法密切结合了起来,但具体操作步骤,指标选择,权重选择的方法存在差异。

5.知识资本评价指标

知识资本评价指标由4项指标组成,即知识资本投资指标,知识资本素质指标,知识资本管理指标和知识资本效率指标。

1.知识资本投资指标

反映知识资本投资状况的指标主要有知识资本投入水平和知识资本维持能力它们的计算公式如下知识资本投入水平=每年招聘、培训等费用/销售收入;知识资本维持能力=每年员工工资总额/销售收入;

2.知识资本效率指标

反映知识资本效率的具体指标主要有员工创利能力/劳动生产率;员工创利能力=利润总额员工人数;劳动生产率=产值/员工人数

3.知识资本素质指标

反映知识资本素质的具体指标主要有经营者受教育程度、经营者管理工作经验、技术人员比例、员工受教育程度、员工专业工作经验水平和员工平均年龄。经营者受教育程度可分为大学本科以上、大中专、中专以下3个等级,经营者管理工作经验主要用其所从事管理工作的年限来反映技术人员结构具有专业技能的人数员工人数,员工受教育程度=具有本科以上学历员工/ 员工人数;技术人员专业工作经验水平=技术人员从事本专业工作的总年数/技术人员总数;员工平均年龄=全体员工年龄总和/员工人数。

4.知识资本管理指标

反映人力知识资本管理状况的具体指标主要有员工职业发展水平、员工满意度和专业人员流失率。员工职业发展水平=企业为员工制定个人职业发展计划的人数/员工人数;员工满意度=满意员工人数/员工人数;专业人员流失率=专业人员辞职人数/专业人员总数。