资产负债表日

1.什么是资产负债表日

资产负债表日是指会计年度末和会计中期期末。中期是指短于一个完整的会计年度的报告期间,包括半年度、季度和月度。我国会计年度采用公历年度,年度资产负债表日为每年的12月31日。[1]

从严格含义上说,资产负债表日后事项显然不包含资产负债表日发生的事项,即必须从第二年的1月1日算起。

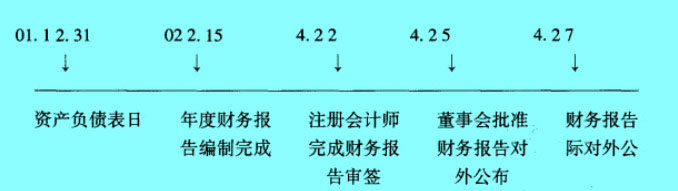

资产负债表日后事项涵盖的期间(实例分析):某上市公司2001年的年度财务报告于2002年2月15日编制完成,注册会计师完成整个年度审计工作并签署审计报告的日期为2002年4月22日,经董事会批准财务报告对外公布日期为2002年4月25日,财务报告实际对外公布日期为2002年4月27日。资产负债表日后事项的时间区间如下表:

(1)资产负债表日后事项涵盖期间应包括报告年度次年的1月1日至董事会批准财务报告对外公布的日期4月25日。

(2)如果4月25日董事会批准报告对外公布至4月27日财务报告实际对外公布之间又发生某些重大事项,则又必须按照本准则规定重新调整会计报表相关项目的数字或需要在会计报表附注中披露,再报请董事会批准,重新确定财务报告对外报出日期,但报表最后对外公布日期不得超过4月30日。[2]

2.资产负债表日与财务报告批准报出日的区别[3]

根据《中华人民共和国会计法》规定,会计年度自公历1月1日起至12月31日止,因此年度资产负债表日是指12月31日,但资产负债表日后事项不含12月31日发生的事项。各国的资产负债表日都不尽相同。如果母公司在国外,或子公司在国外,无论国外母公司或子公司是如何确定会计年度的,其向国内提供的会计报表均应按照我国对会计年度的规定,提供相应期间的会计报表,而不能以国外母公司或子公司确定的会计年度作为依据。

财务报告批准报出日是指董事会批准财务报告报出的日期。通常是指对财务报告的内容负有法律责任的单位或个人,这里的“对财务报告的内容负有法律责任的单位或个人”一般是指所有者,即董事会或类似的管理单位,由于本准则是在上市公司的范围内施行,因此,财务报告批准报出日是指董事会批准财务报告报出的日期。因为对于上市公司来说,根据《中华人民共和国公司法》的规定,董事会有权制定公司的年度财务预算方案、决算方案、利润分配方案和弥补亏损方案。上市公司的财务报告是报送给股东大会审议批准的,在股东大会召开之前,财务报告已经报出,因而财务报告批准报出日不是股东大会审议批准的日期,更不是注册会计师出具审计报告的日期。