会计计量

1.会计计量的概念

会计计量是在一定的计量尺度下,运用特定的计量单位,选择合理的计量属性,确定应予记录的经济事项金额的会计记录过程。会计计量包括计量尺度、计量单位、计量对象和计量属性。其中,计量属性是指计量客体的特征或外在表现形式。不同的计量属性,会使相同的会计要素表现为不同的货币数量,从而使会计信息反映的财务成果和经营状况建立在不同的计量基础上,即建立在选用不同的会计目标上。

2.会计计量的对象

“会计对象是指在市场经济条件下,在每一个会计主体范围内,财务会计能够反映和控制的经济事物与经济行为,通常被称为价值运动或价值增值运动。”会计不是一种定性的手段,会计主要用于定量,仅仅指出会计对象,不便于量化。为了计量的方便,再将会计对象按照不同性质的基本构成加以分解,一般分为六类要素:资产、负债、权益、收入、费用和利润。要素是价值运动或价值增值运动的载体或表现,实际上,一个主体单位时间(如一年)的价值增值可以表征其经济效益。

3.会计计量的单位

会计计量单位主要是货币单位,货币本质上是充当一般等价物的商品,其本身的价值也在不断变动。因此,货币单位至少存在两种形式:一是名义货币,即各国流通货币的法定单位;二是不变价值货币单位(一般购买力单位),是以一定时日的货币的价值为基础,将其他时日的名义货币单位调,整(用物价指数来测算)到该基础上,从而使不同时期的货币保持在不变价值的基础上。

作为计量单位的一个首要条件是“刚性”,如米、克等单位有严格的生成依据。从这个意义上讲,一般购买力单位是相对合适的,但这只在持续通货膨胀的情况下才被采用。会计计量通常使用的是名义货币,并且假定其价值不变。通过跨国股权投资形成的国际企业集团中,不同国度的企业一般采用东道国的名义货币作为计量单位,同样假定名义货币币值不变。

4.会计计量的属性

1.会计计量属性

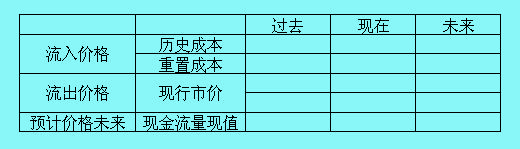

既然会计计量的对象是价值运动,而价值运动又是随时间的变化而变化的,那么是要计量会计要素的历史价值还是现在价值?由于价值往往是由交换价格代替,那么是要计量要素的现实交易价格还是潜在的交易价格?对会计计量属性一般从时间(过去、现在、未来)、流向(流入、流出、预计)两个方面考虑,合理的计量属性如下表所示:

2.会计计量属性的分析

(1)价值理念、金融创新与会计计量属性。劳动价值论和边际效用价值论均末给出价值的具体计量模式,对用什么代替价值存在分歧。

劳动价值论强调交换(过去的)价值可以代替价值,所以历史成本计量属性是恰当的,因为,历史成本计量属性最客观。同时,劳动价值论又认为价值是受社会必要劳动时间决定的,而不同时代的社会必要劳动时间又不相同。所以,同一资产在不同时期的价值是不一样的。对已使用的资产其目前价值的计量,现行市价和重置成本计量属性是恰当的(往往要求有市场对应的参照物),这两种计量属性兼有客观的和主观的成份。至于是否有必要对资产重估则受制于许多因素,如成本效益原则、重要性原则等。从计量属性的时间角度,劳动价值论对应的计量属性是立足“过去、现在”的,不能突破到“未来”。

边际效用价值论强调效用(使用价值)代表价值,效用是主观评价,从计量的时间角度,它可以突破到“未来”,因而未来现金流量现值计量属性对创新金融工具是可行的。对已使用的资产其目前的价值的计量,即使没有现实市场作参照也可以“主观评价”。但是,这些计量属性的客观性较差,不保证客观性,所追求的相关性会成为“空中楼阁”。

实际上,在“过去”的问题上,两论的观点基本相同,特别是不存在绝对垄断的竞争市场上,价格代表了交易双方对使用价值的共同认可,即交换价值就是使用价值(效用)。历史成本计量属性最大的特点是客观和“有据可查”,并且历史信息是预测未来信息的重要因素这一特点使这一计量属性很难退出历史舞台。在“现在”的问题上,劳动价值论仍然要求有相应的参照物,使价值重估“有据可查”,边际效用价值论则忽视这一点,强调“主观评价”,劳动价值论末涉及“未来”的价值计量。

(2)资本保持观念与会计计量属性。“财务资本保持观念(financial capital maintenance concept)认为:资本是业主投入企业的货币或购买力,是企业净资产的代名词。因此,企业所要保持的资本,就应当是企业原有的净资产。

实体资本保持观念(physical capital maintenance concept)认为:资本是企业的实物生产能力或经营能力或取得这种能力所需的资源或资金,因此是企业生产能力或经营能力的代名词。所以,企业要保持的资本,也就是企业原有的生产能力或经营能力。“(曲晓辉,1991)。根据财务资本保持观念,历史成本、重置成本、现行成本是可选择的计量属性,无论是以名义货币还是不变币值货币作为计量单位,将物价变动影响的一部分或全部处理为利得或损失的做法,所保持的资本还是业主原来投人的货币额,最多是其所形成的购买力。根据实体资本保持观念,重置成本、现行成本是可选择的计量属性。收益只能是当期实体资本的增量。对于物价变动的影响,只能处理为企业实物生产能力或经营能力或取得这些能力所需的资源或资金在计量上的变动,因而不能计入收益表,只能作为单独项目列示于资产负债表中的股东权益部分。

(3)信息技术与会计计量属性。信息技术的飞速发展、统计与预测技术的进步为预测企业未来现金流量创造了条件。但这种预测从技术上讲,只能说明“是X的概率为Y”这样的问题,仍存在较大的不确定性。从预测的主体讲,信息提供者在信息不对称条件下,由于败德行为(Moral Hazard)和逆向选择(Adverse Selection)的存在,数据预测的客观性难以确保。信息使用者期望有关未来的信息,并不意味期望着以未来现金流量现值作为会计计量属性,非定量化信息将更受关注。为此,使用者一般倾向于提供有关前瞻性的信息,由他们自己来作财务预测。Jenkins的报告验证了这一结果:“使用者并不主张以公允价值模式代替历史成本模式,其理由主要是出于保证财务信息的一贯性、可靠性和成本效益原则。不过,他们主张多种计量属性混合模型(Mixed— attribute Model)。

3.会计计量属性的共存

历史地看,一种经济(会计)理论有历史的局限性,新事物出现之后,无法解释而存在不足,如劳动价值论无法解释创新金融工具的价值。而新产生的理论(如边际效用价值论)尚不成熟,也无法解释所有的问题,并不能完全取代原有理论。于是,一种自然的选择就是:取长补短地兼容并处。至于如何选择计量属性则要视具体主体、具体要素项目具体分析之后才能确定,如对创新金融工具的计量属性应当是现值计量属性,所以多种计量属性共存是一种趋势。